FY19第2四半期の連結決算の概要について

FY19第2四半期の連結決算の概要について(2019年11月5日)

代表取締役社長の矢田でございます。

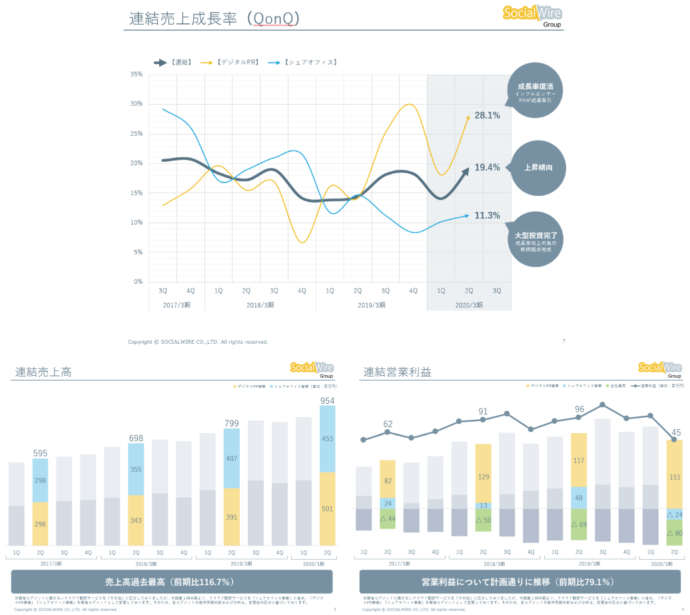

■第2四半期累計 連結決算サマリー

売上高 1,830百万円(前期比 116.7% 業績予想進捗:48.1%)

営業利益 146百万円(前期比 79.1% 業績予想進捗:54.2%)

経常利益 131百万円(前期比 74.7% 業績予想進捗:54.8%)

四半期純利益 76百万円(前期比 65.9% 業績予想進捗:47.8%)

売上高は堅調に成長しており、大型投資による利益インパクトが大きく減益進行となっております。とはいえ、事前計画水準で進捗であります。なお、中期経営計画の進行目線での考察としては、従来からの延長に留まっていた1Qと比べ、この2Qになると中期成長戦略実行による影響の顕在化『活動成果による成長率の向上結果』がみえてきておりますので、成長率推移グラフとともに、セグメント毎に、その活動成果を後述しておきます。

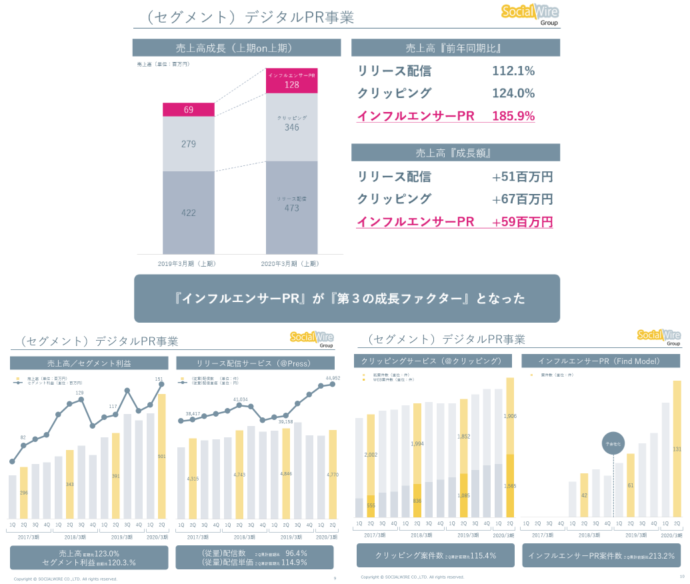

■デジタルPR事業

売上高 949百万円(前期比 123.0%)

-(従量)リリース配信数 9,230件(前期比 96.4%)

-(従量)リリース配信単価 44,815円(前期比 114.9%)

-クリッピング案件数 6,663件(前期比 115.4%)

リリース配信サービスは、(従量)配信数が微減となり、それを上回る単価上昇の貢献により増収進捗しております。また、今年度より力を注いでいる「NEWSCAST」という(固定)配信メニューも順調に成長してきており、増収に資する成果につながっております。固定配信数に関するKPI等は、全体への影響度合いを勘案して適宜開示してまいりたいと思っております。

クリッピングサービスは、引き続きデジタル系案件や取引先チェックサービスが順調に成長推移することで、増収効果に加えて増益(デジタル案件による利益率の向上効果)をもたらしてくれております。 そして、中期経営計画における成長戦略の骨子となるインターネット広告マーケットへの進出となる「インフルエンサーPRサービス」においては、この2Qで成長率を大きくおしあげており、事業規模自体はまだまだ物足りない規模ではあるものの『増収貢献度合いはリリース配信とクリッピングと並ぶ規模』となりました。

結果として、この2Qをもって、デジタルPRセグメントの成長ファクターが、従来までの『2ドメイン』から『3ドメイン』となることを決定づけることができたと考察しているところであります。当然ですが、インフルエンサーPRは更なる大成長の可能性を感じているところでありますので、まだまだ拡大を目して舵取りをしてまいる所存であります。

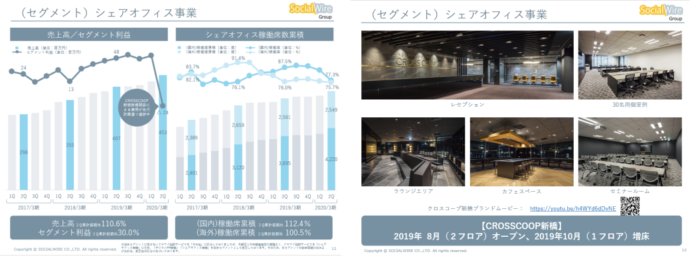

■シェアオフィス事業

売上高 881百万円(前期比 110.6%)

-(国内)稼働席累計 8,075席(前期比 112.5%)

-(海外)稼働席累計 5,130席(前期比 100.5%)

同事業における成長戦略第1弾となる大型拠点『CROSSCOOP新橋』の設営インパクトがこの2Qより発生しております。とりわけ経費部分が先行直撃しているタイミングであり、そのインパクトの大きさから2Q単期間では営業赤字となっております。が、これもまた想定範疇であります。

足元の売れ行き具合や進捗からのフェアな考察は、増席しはじめる『開始時期』が、想定より『1ヶ月遅れで開始』してきたという印象をうけております。それでありながら、数ヶ月先のセミナールーム予約が、先行予約満床となるといった現象もあり、業績面を総じて言えば、いってこいで計画水準進捗となるだろうと想定しているところであります。ちょうどこの11月にようやく3フロア目が完成しましたので、これをもってCROSSCOOP新橋がようやく完成したというところであります。今後は新規契約のみが収益インパクトへ直撃する部分となりますのでまっすぐに伸びていくのではないかと想定しているところであります。

また、CROSSCOOPブランドムービーができてきましたのでシェアしておきます。

以上、2Qのご報告とさせていただきます。

なお、11月12日(火)19:00から、個人投資家を対象とした「投資家向けインターネット説明会開催」を開催予定です。ご都合が合う方はぜひご参加ください。

投資家の皆様におかれましては引き続きのご支援のほどよろしくお願いいたします。