2023年3月期 第1四半期(通期)連結決算の概要について

2023年3月期 第1四半期(通期)連結決算の概要について(2022年8月5日)

いつもご支援いただきまして、ありがとうございます。代表取締役の庄子でございます。

2023年3月期の第1四半期の連結決算の概要についてご説明申し上げます。

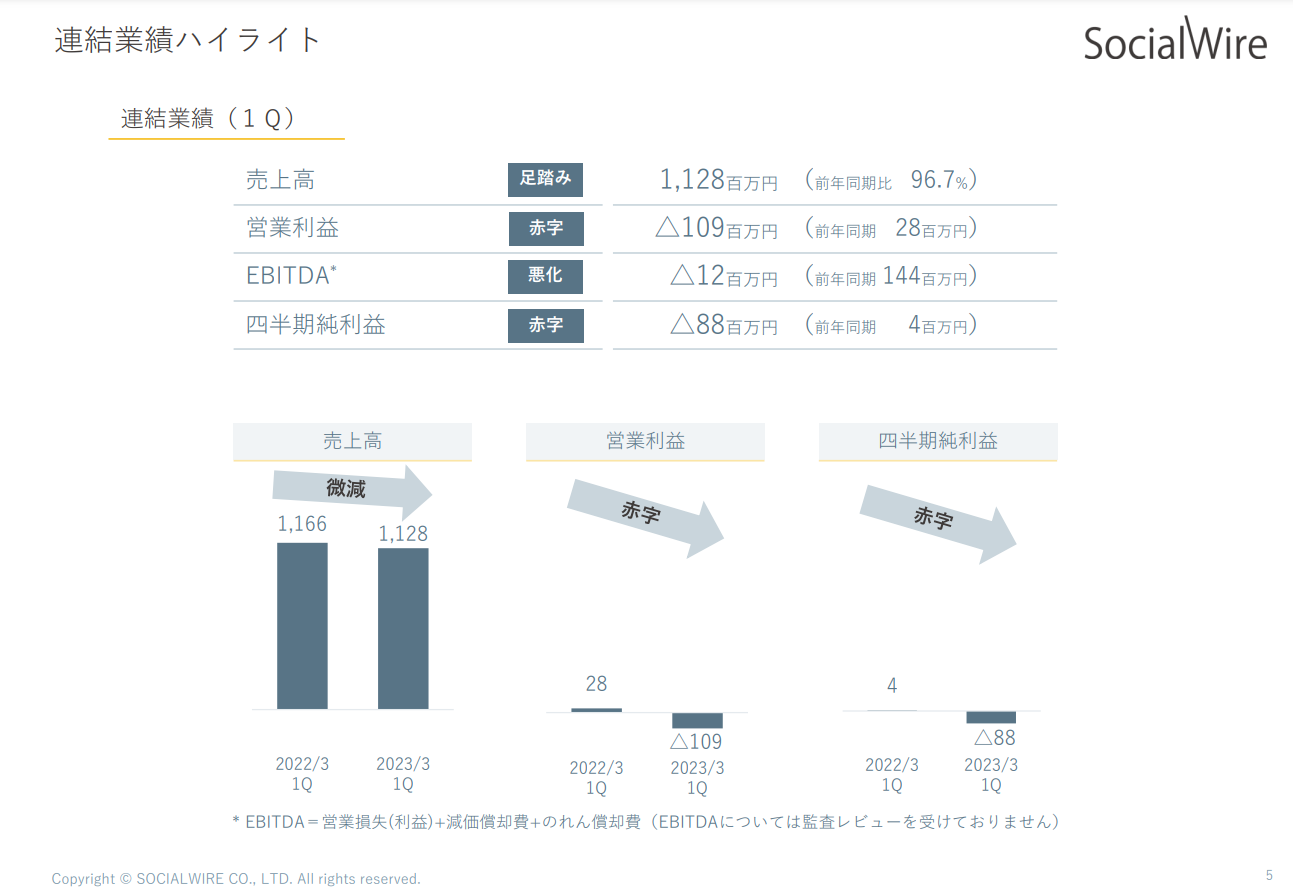

■連結決算サマリー(1Q)

売上高 1,128百万円(前年比 96.7%)

営業利益 △109百万円(前年同期 28百万円)

EBITDA △12百万円(前年同期 144百万円)

当期純損益 △88百万円(前年同期 4百万円)

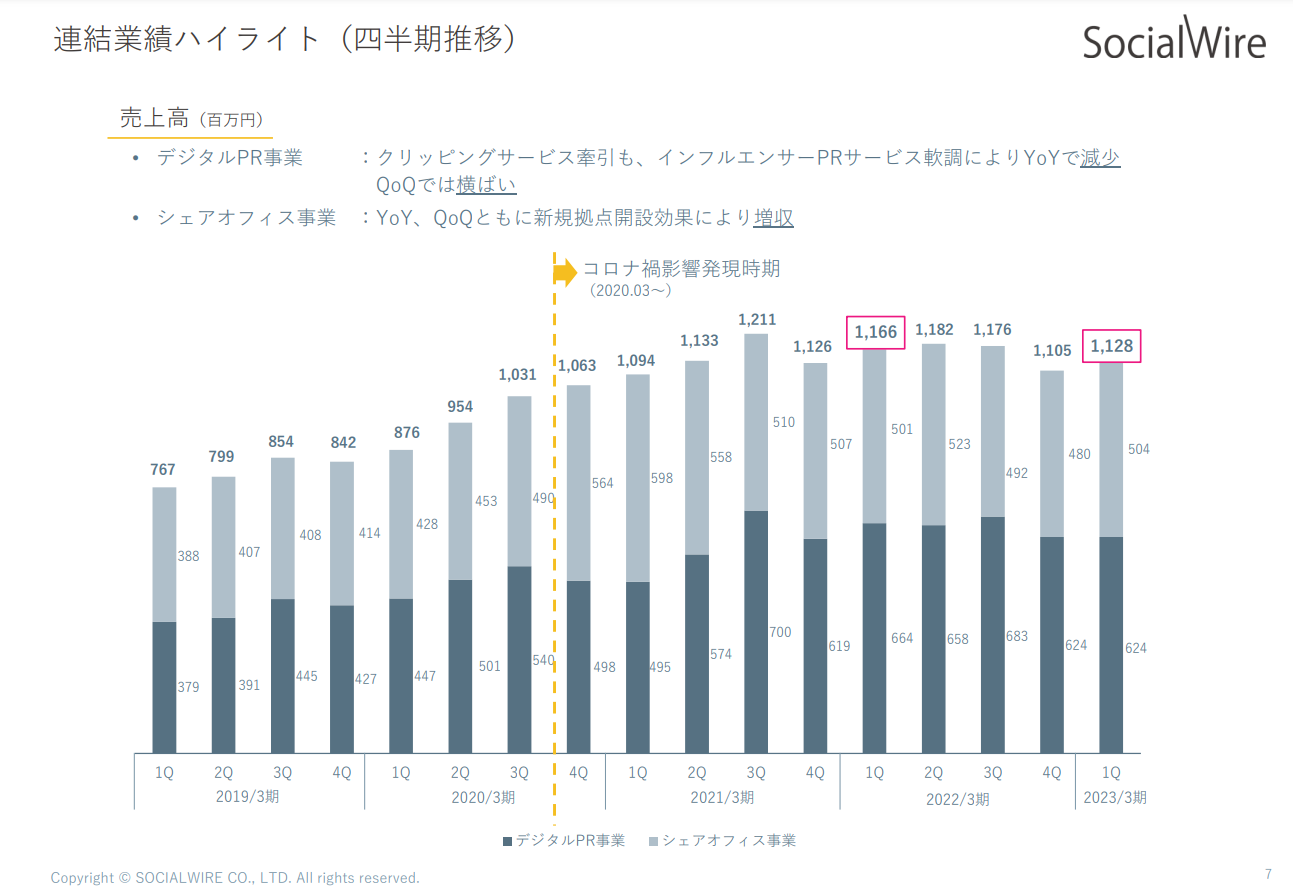

2023年3月期の第1四半期の連結決算のサマリーとして、シェアオフィス事業は海外のリストラクチャリングを推進しつつ、国内の新規開設拠点の日本橋および福岡の稼働増の効果により増収となったものの、デジタルPR事業は国内広告市場の回復の好材料をまだ取り込めず、QoQは横ばい、YoYで減収となった結果、全社売上は前年比で微減となりました。

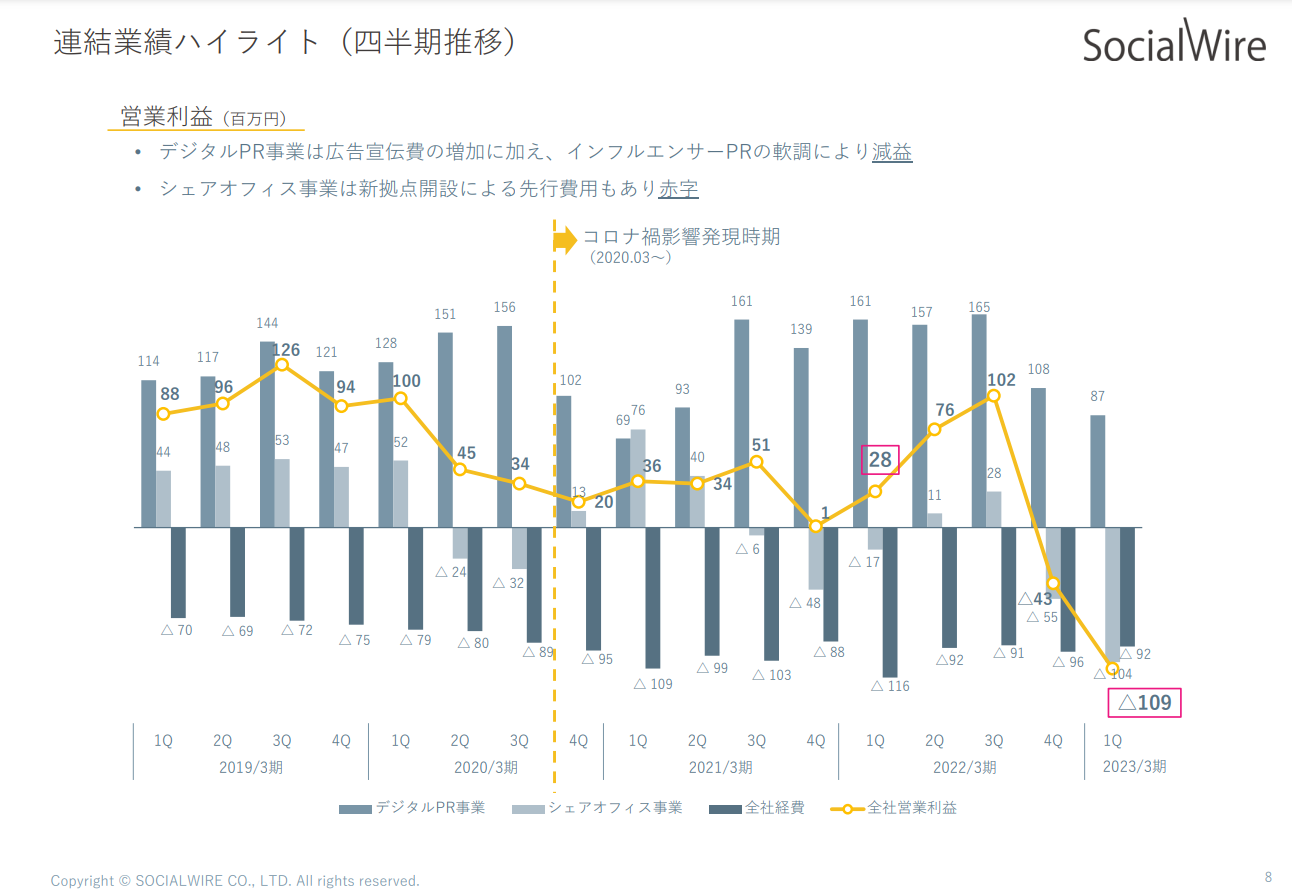

また、営業利益につきましては、シェアオフィスの新設拠点開設に伴う費用負担により、計画通りではありますが、大きく営業損失を計上することとなりました。

経過年度はシェアオフィス拠点設立の投資(昨年度4Qの日本橋と今年度1Qの福岡)およびデジタルPRのプロダクト付加価値向上への投資を計画上で見込んでおります。

新たな経営方針で掲げている付加価値向上の取り組みにつきましては、現時点では具体的な成果についての言及を控えますが、プロダクト価値向上に向けた施策は計画通りに進捗しており、どこかのタイミングで各サービスの提供価値を定量的に調査し、その向上成果を皆様にもお伝えしていく機会を設けて参りたいと考えております。

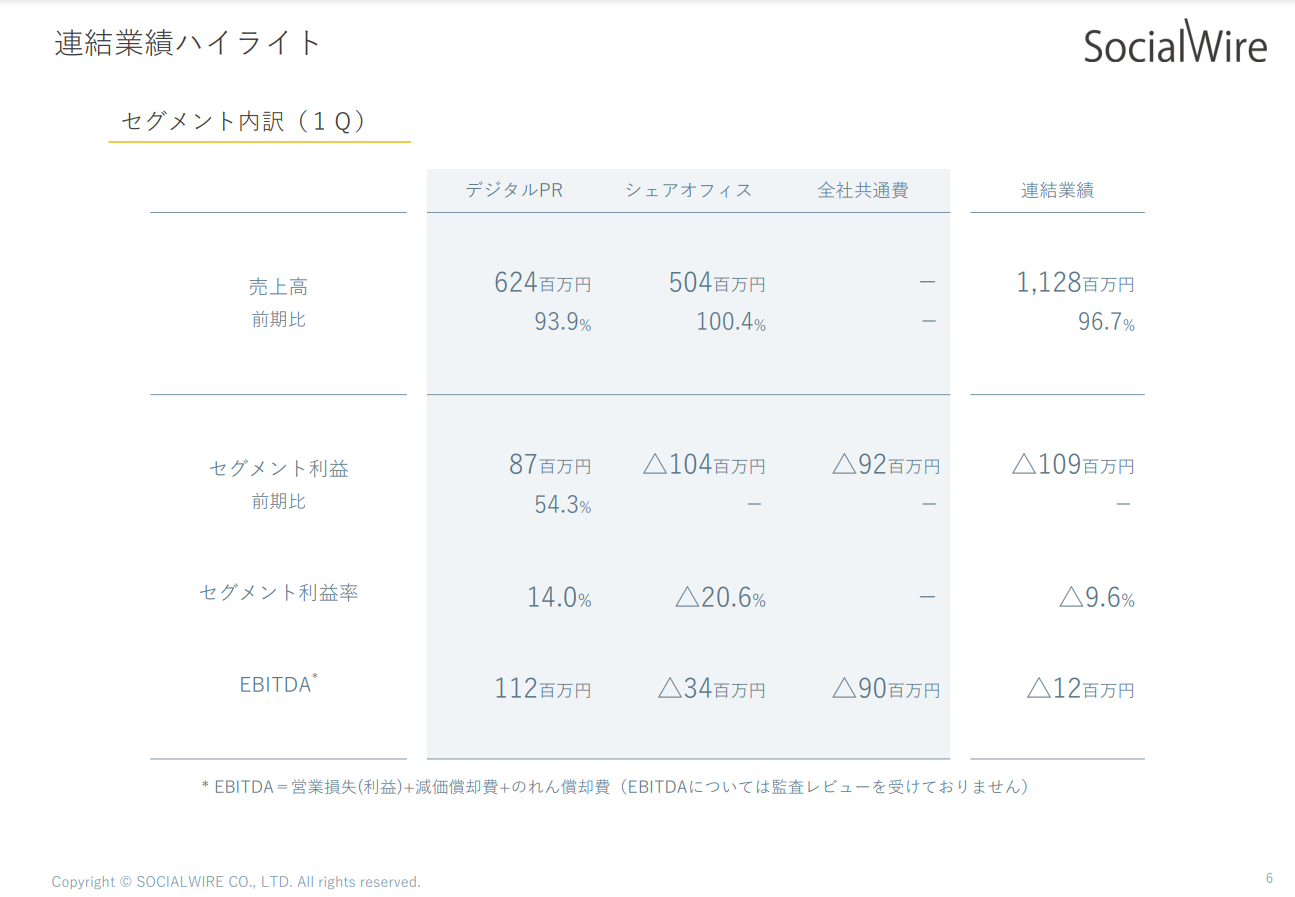

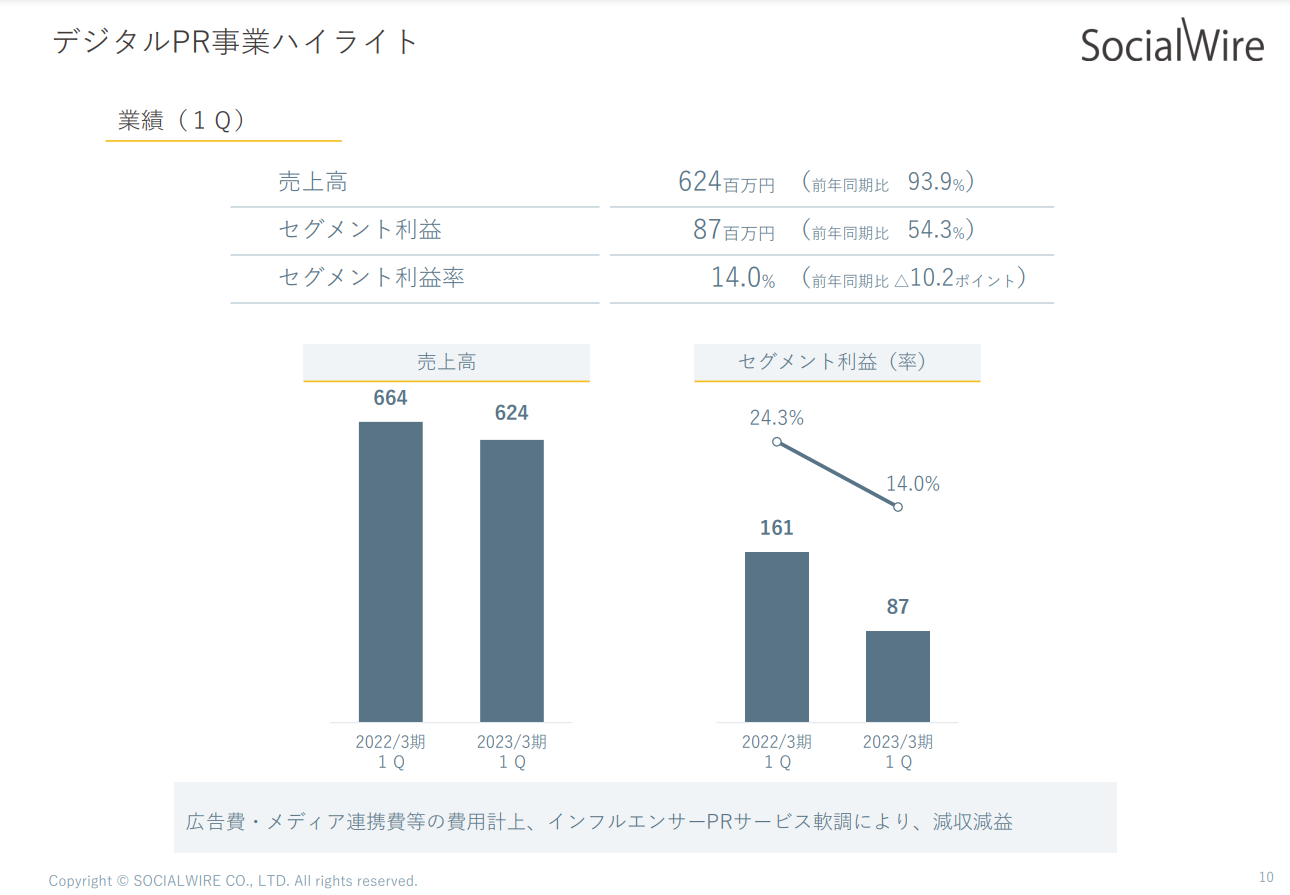

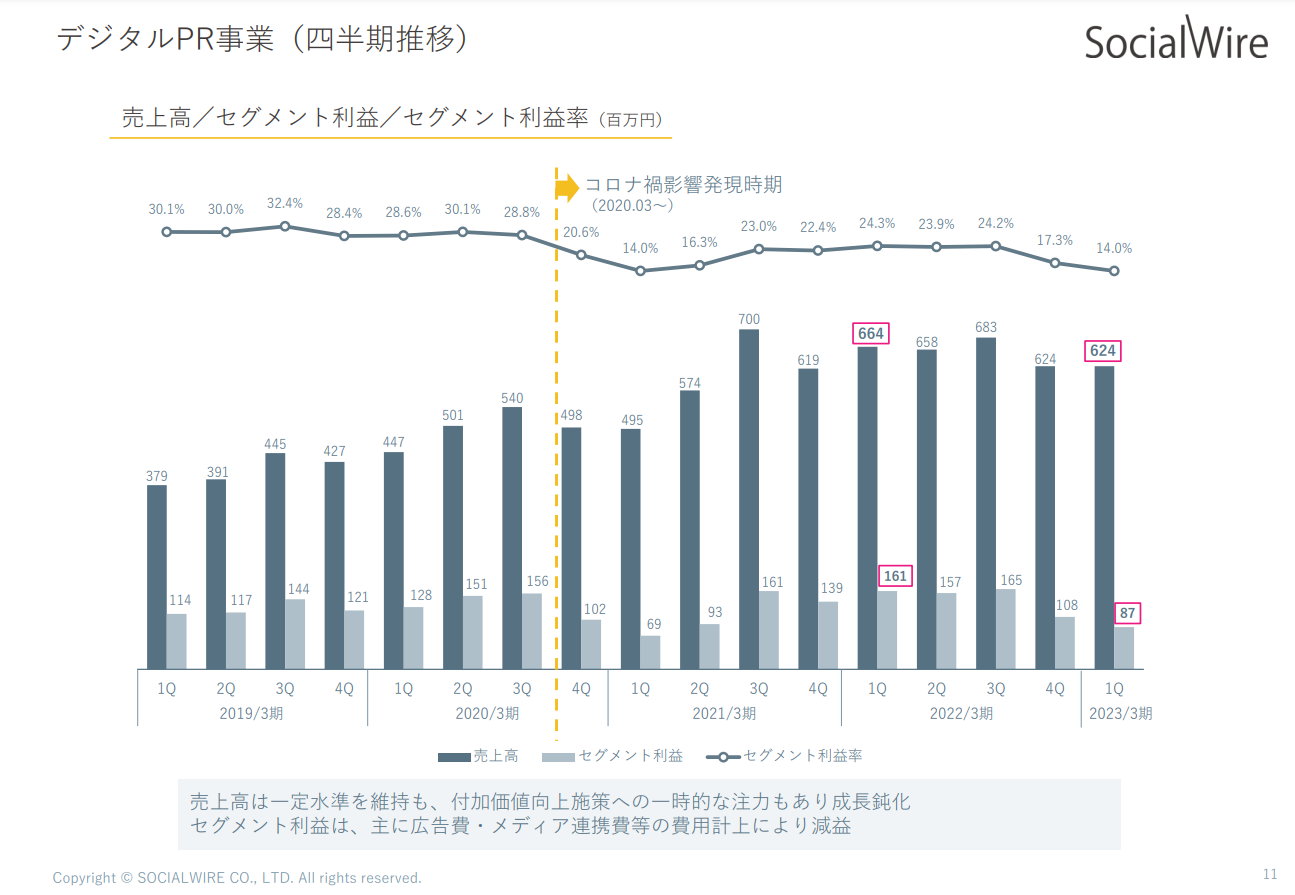

■デジタルPR事業(1Q)

売上高 624百万円(前年比 93.9%)

セグメント利益 87百万円(前年比 54.3%)

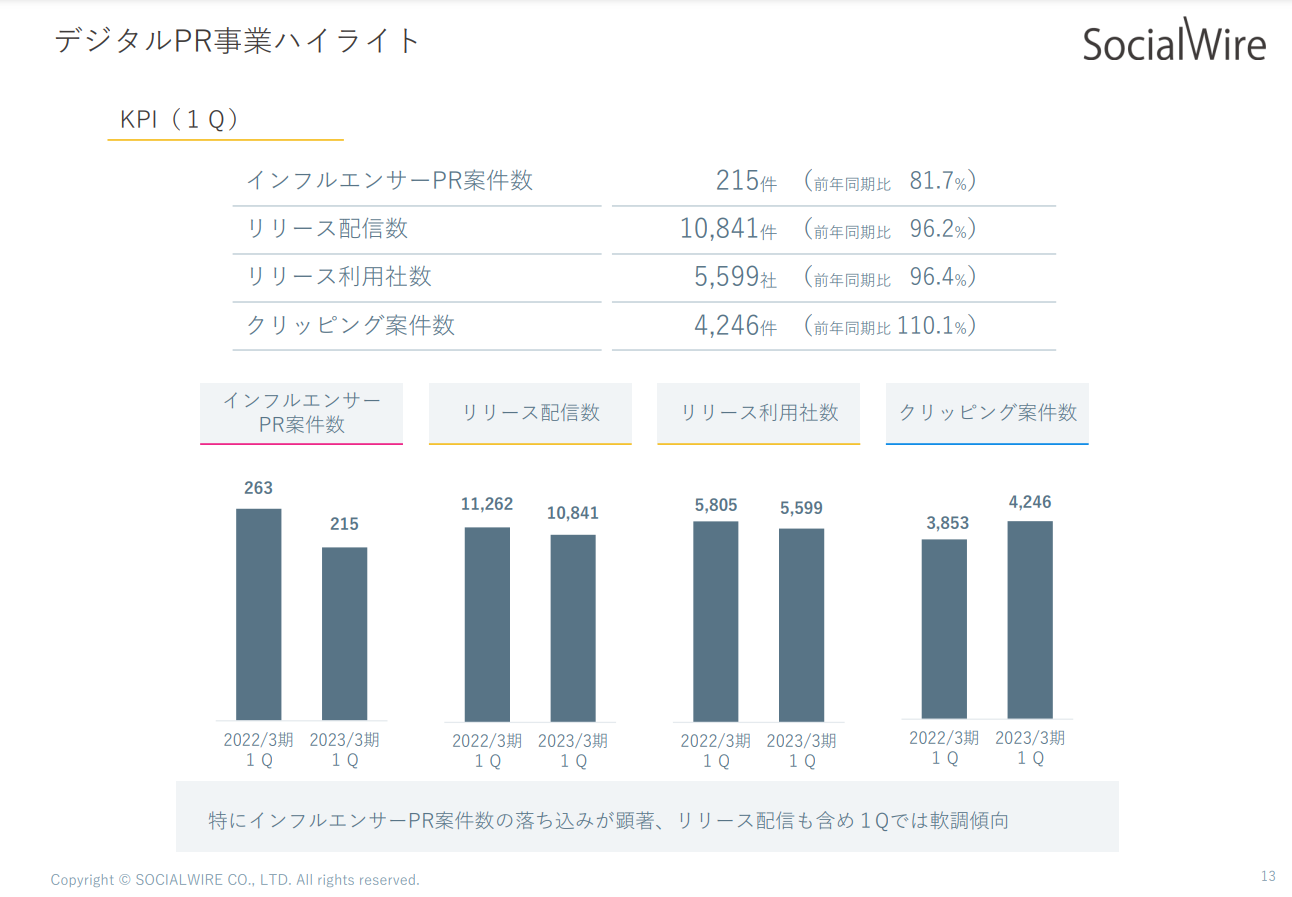

(KPI)

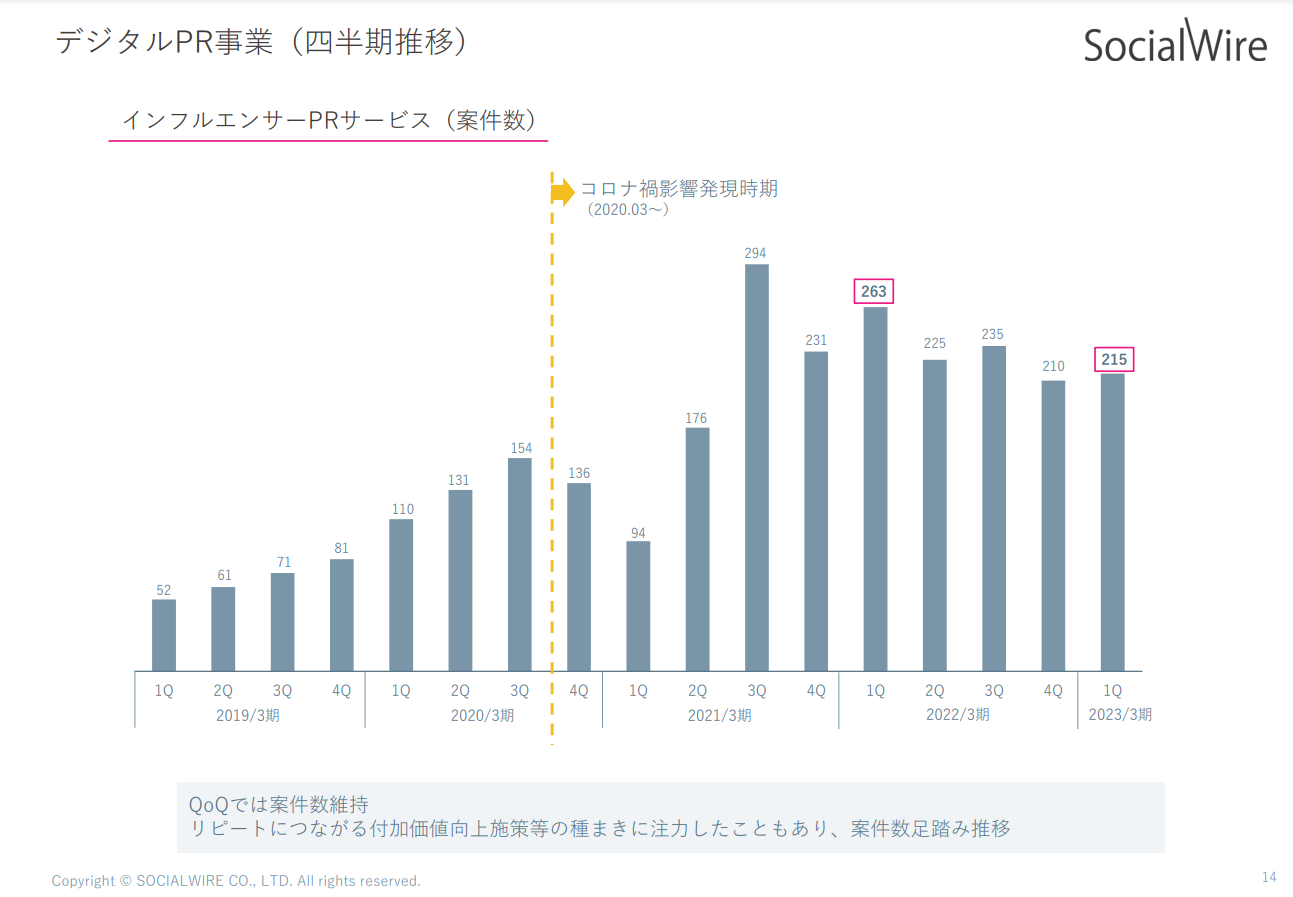

-インフルエンサーPR案件数 215件(前年比 81.7%)

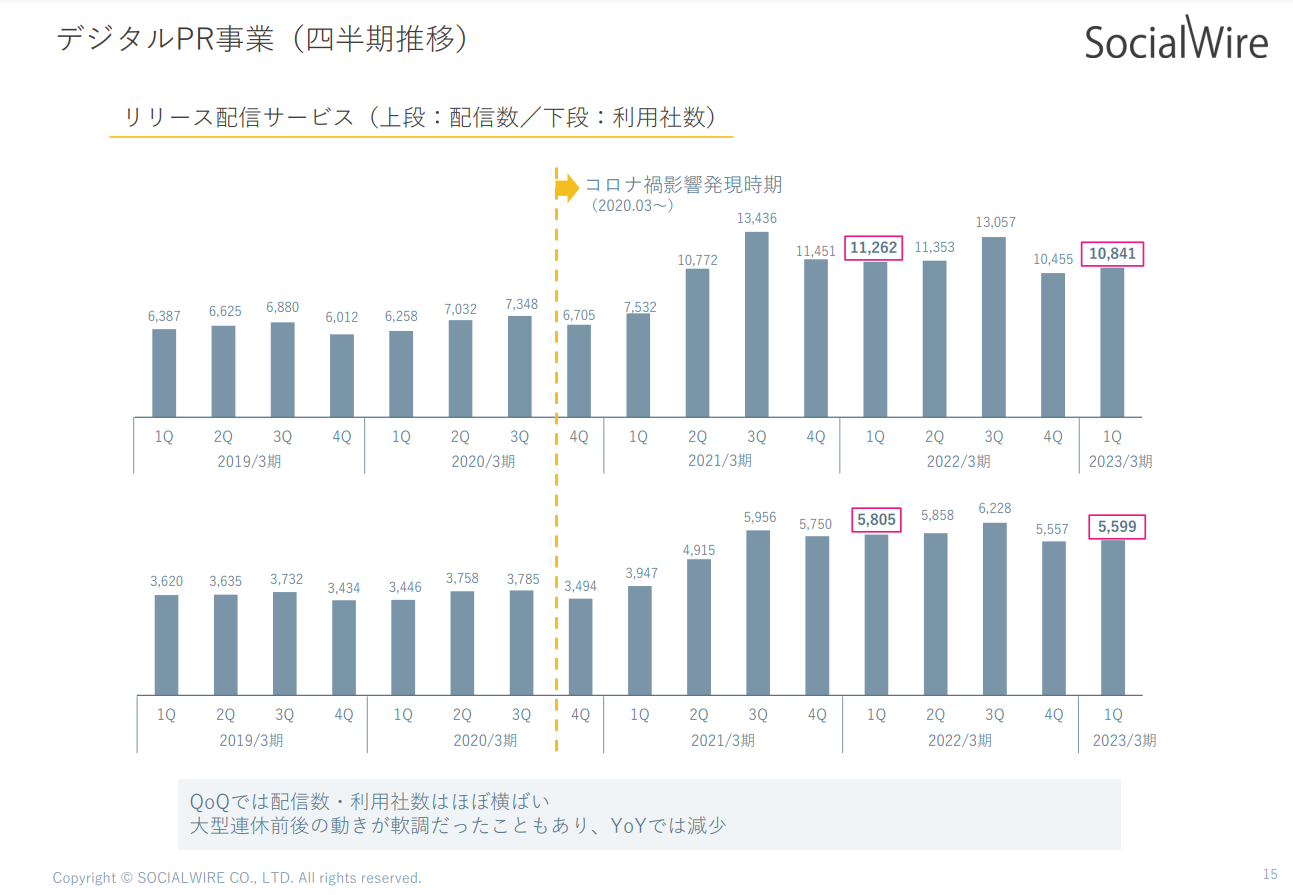

-リリース配信数 10,841件(前年比 96.2%)

-リリース利用社数 5,599社(前年比 96.4%)

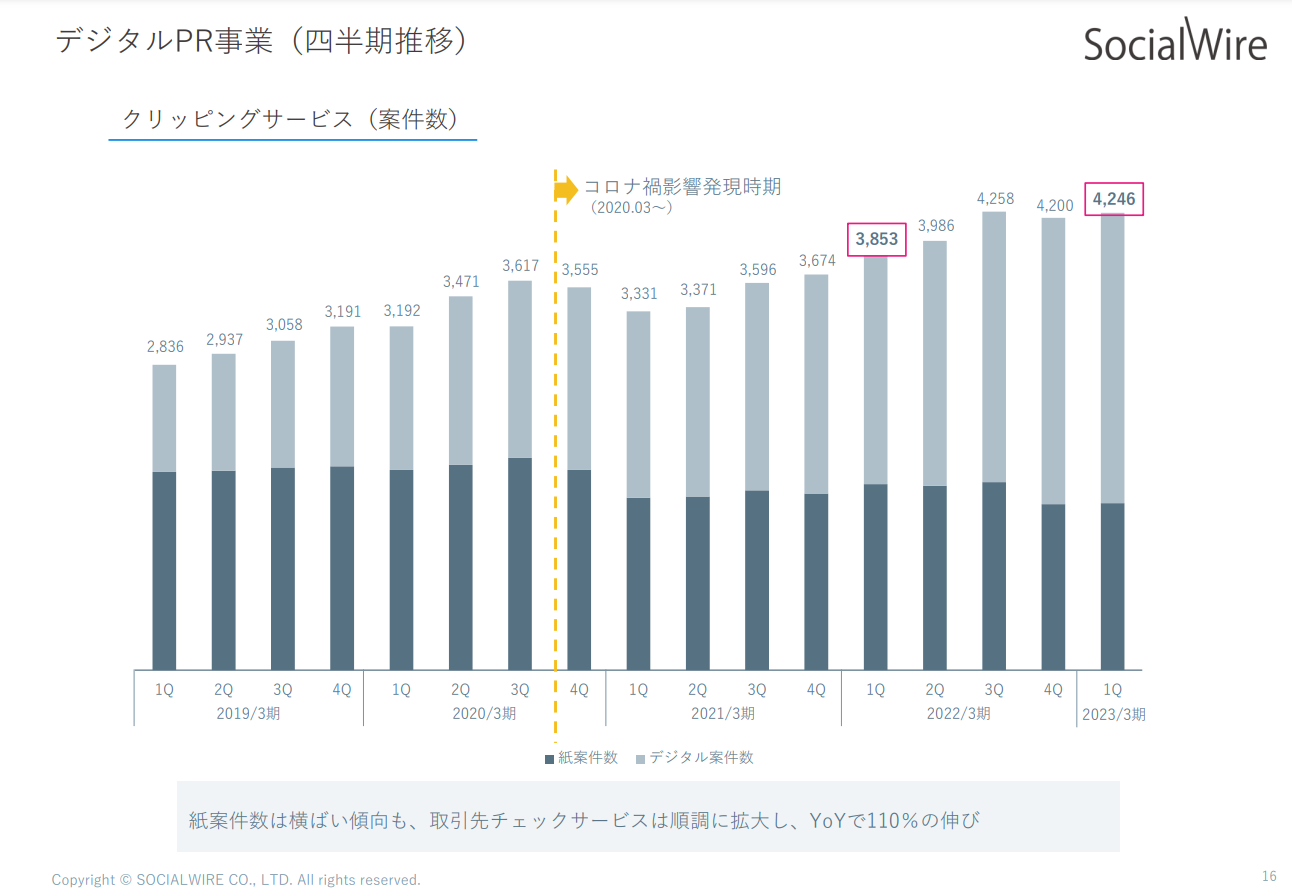

-クリッピング案件数 4,246件(前年比 110.1%)

KPIはQoQでは全サービスで増加しましたが、前年比ではクリッピング事業以外はインフルエンサーPR事業を中心にマイナス成長となり非常に物足りない結果となりました。合わせて、1Qはプレスリリース配信サービスの認知拡大を目的とした広告宣伝費の投下および付加価値向上に向けたメディア連携を始めとしたプロダクト強化費用を投下したことで、セグメント利益も減益となりました。

営業面につきましては、従前から変わらずに「量の追求」を継続していく方針を改めて確認しつつ、量を追いかけるのに適した組織体制への変更を8月より行っております。

<インフルエンサーサービス>Find Model

前年度1Qは一昨年のコロナ禍期から一時的に大きく回復した時期でしたが、それを考慮しても今期の案件数は前年から約2割減と大きく落ち込みました。

国内広告市場はコロナ禍から回復傾向へ向かう中、需要回復の好材料を業績へ反映できなかった要因として、市場競争環境が激しくなっている点が挙げられます。当社がインフルエンサーPRサービスFind Modelを買収して市場へ参入した2018年は、インフルエンサーを起用したSNSマーケティングを提供しているプレイヤーは数えるほどしか存在しておりませんでしたが、現在では数多くのプレイヤーが当成長市場へ参入しております。またサービス提供形態も、当社のように顧客とインフルエンサーの中間ポジションに介在して案件の企画・管理を遂行するものから、顧客自らがインフルエンサーをシステム上で探して直接依頼を行う安価なプラットフォーム型まで多岐に渡り、顧客の選択肢も増えております。

この競争環境を勝ち抜き、成長市場を取り込んでいくためには、当社の強みでもあるディレクション機能のクリエイティブ力を磨いていくと同時に、顧客接点を持つ営業チームとディレクションチームが一体となって質の高い提案をすると共に、改めてマーケットシェア拡大に向けて顧客数の拡大に専念する体制への変化が必要と感じ、8月より営業組織体制の変更を実施いたしました。合わせて、顧客がSNS課題の解決を図りたい際に当社のFind Modelを想起してもらうため、積極的にインフルエンサーに関連する情報発信も行っております。

追記ですが、足元では新型コロナ感染者数は飛躍的に増加しておりますが、マクロで見れば国内外の観光需要や飲食需要は回復していくものであり、当社にも徐々にコロナ禍からの回復産業からの問い合わせが散見されており、今後の案件化に期待するところであります。

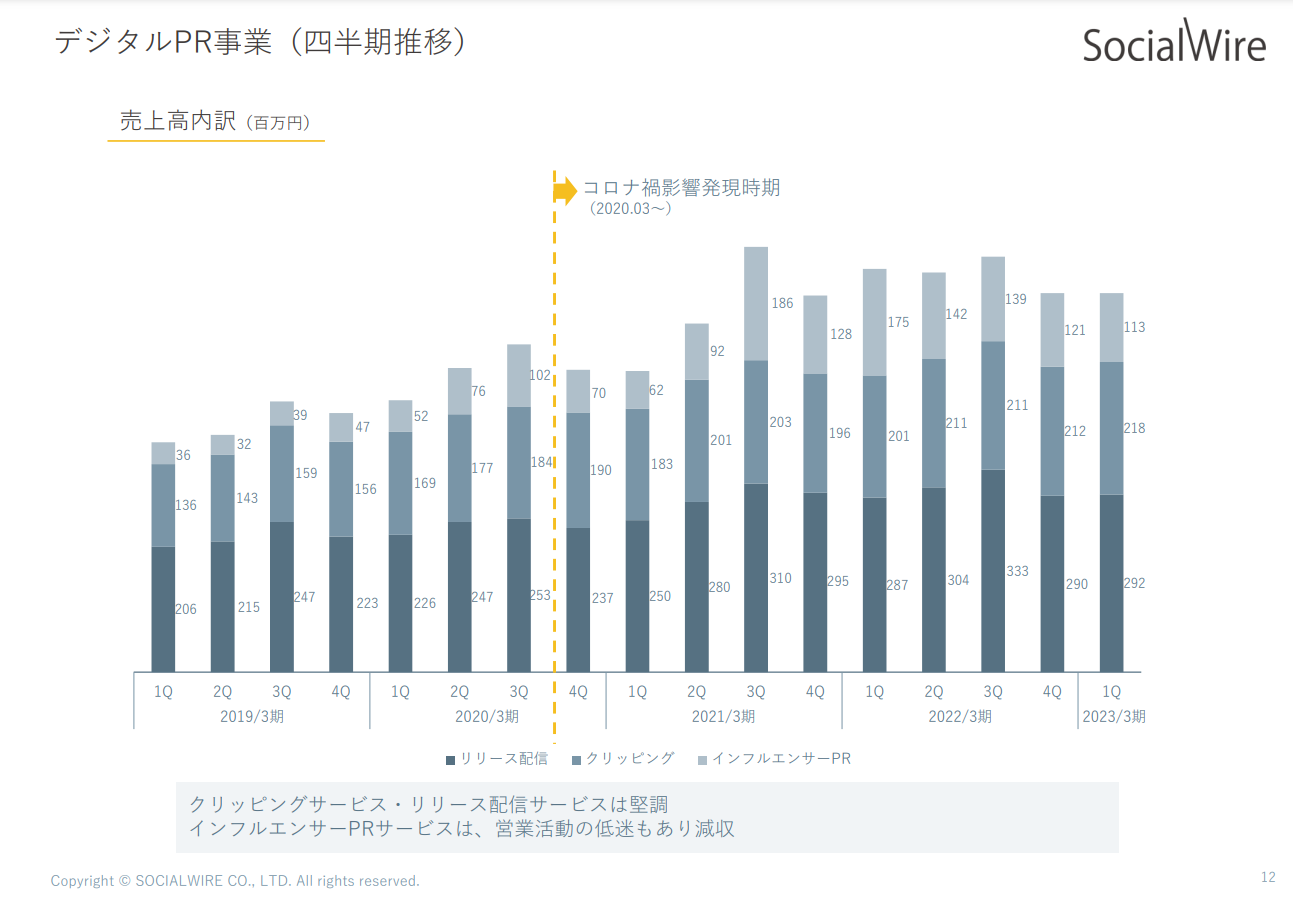

<リリース配信サービス>@Press/NEWSCAST

一昨年のコロナ禍から大きく回復した昨年と比較しますと、利用社数・配信数ともに前年割れの結果となりました。5月の大型連休の受注と配信状況が軟調であり、その遅延分を残りの期間でキャッチアップするまでには至りませんでした。

配信数は顧客の状況や外部環境により、情報発信する機会が増減するため、当社でコントロール出来ない部分もありますが、何より利用社数を伸ばせていないことが最大の課題と認識しております。従いまして、インフルエンサーサービスと同様に8月より営業体制を変更し、プレスリリース配信サービスの利用社数を増やす取り組み強化を進めております。顧客獲得数を爆発的に増加させるためには、一定の受注単価の下落も容認していく所存です。これも、着実にプロダクト価値(配信あたりの記事掲載数)が向上している当社のサービスを利用していただければ顧客満足度も向上し、従来よりも高いリピート率となる自信があるからこそ、単価には目をつぶり顧客獲得数に振り切った営業期間を設けることが出来るものと考えております。毎年、季節変動要素として3Qに配信数が伸びますので、そこが配信数最大となるよう照準を合わせて参ります。

また、プロダクト価値についての成果は順調に顧客のPR成果として定量的にも現れてきており、早く大々的に皆様にも告知をしていきたいと逸る心を抑え得ている状況です。プロダクト価値向上にしっかりと投資を行っている成果にご期待ください。

<クリッピングサービス>@クリッピング/RISKEYES

クリッピングサービスの性質として、顧客がPRをした際のメディア掲載状況を調査するというものであるため、PRイベントなどがこの2年間低迷していることからクリッピングサービスの案件数は横ばいとなりました。しかしながら、『取引先チェックサービス(RISKEYES)』が継続して成長することで案件数は前年比110%となりました。同事業部では、昨年より内部リソースをRISKEYESへシフトさせ事業方針も顧客数の拡大を第一目標にしてきたことが功を奏し、安定して一定の成長率を維持しております。

また、クリッピングサービスもPR活動の掲載調査という従来の用途は市場も飽和して大きな成長は見込めませんが、『紙・WEB媒体を調査する能力』という本事業のケイパビリティを横展開し、顧客企業が欲しいマーケット情報(顧客・競合・取引先・自社)を欲しい形式で提供するリサーチの委託ニーズも拾えるようになっており、まさに新たな経営方針の下、付加価値の高いサービス提供への舵取りを意識したことによる新たな需要開拓に挑んでいるようで、飽和・縮小するクリッピング市場の中で唯一無二の成長を遂げて欲しいと期待しております。

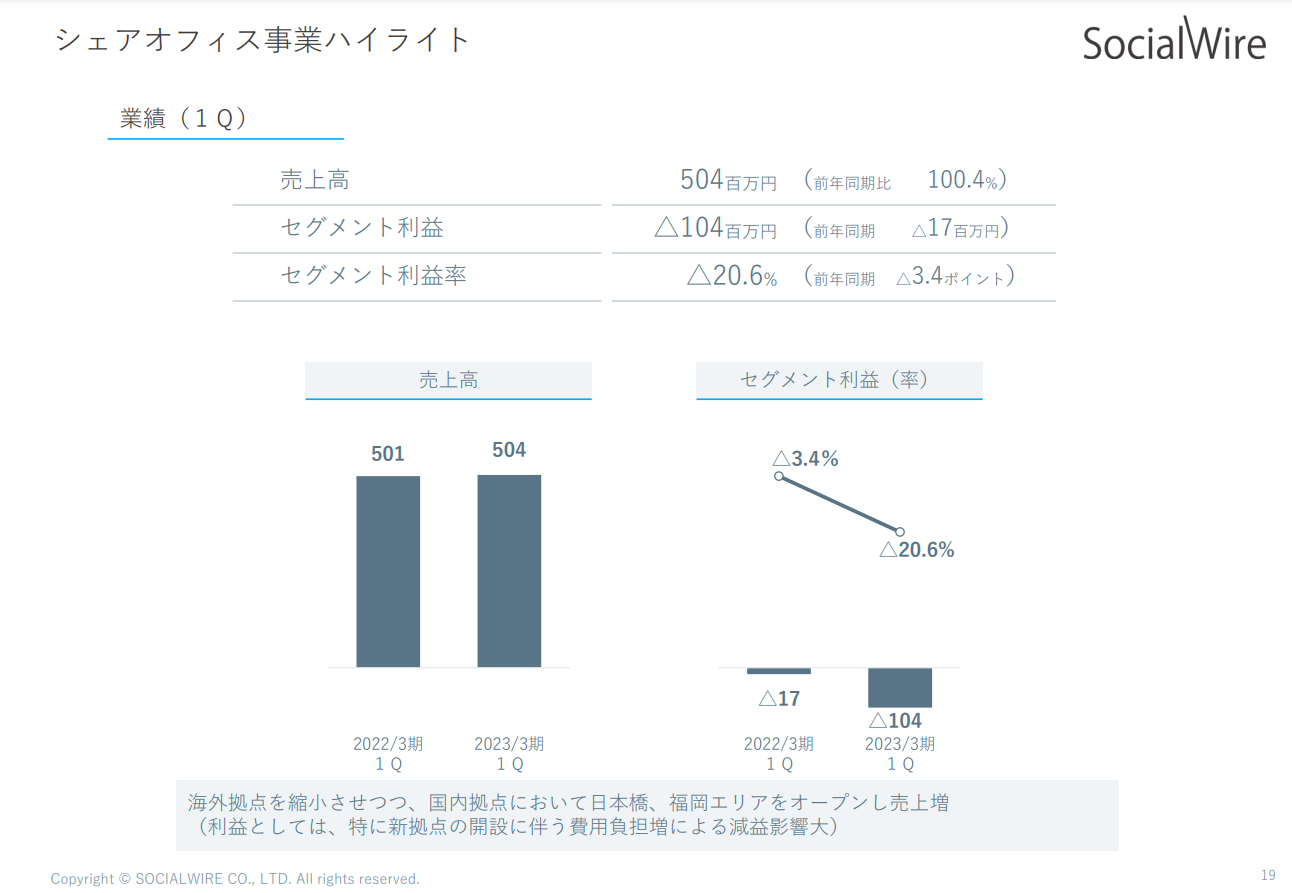

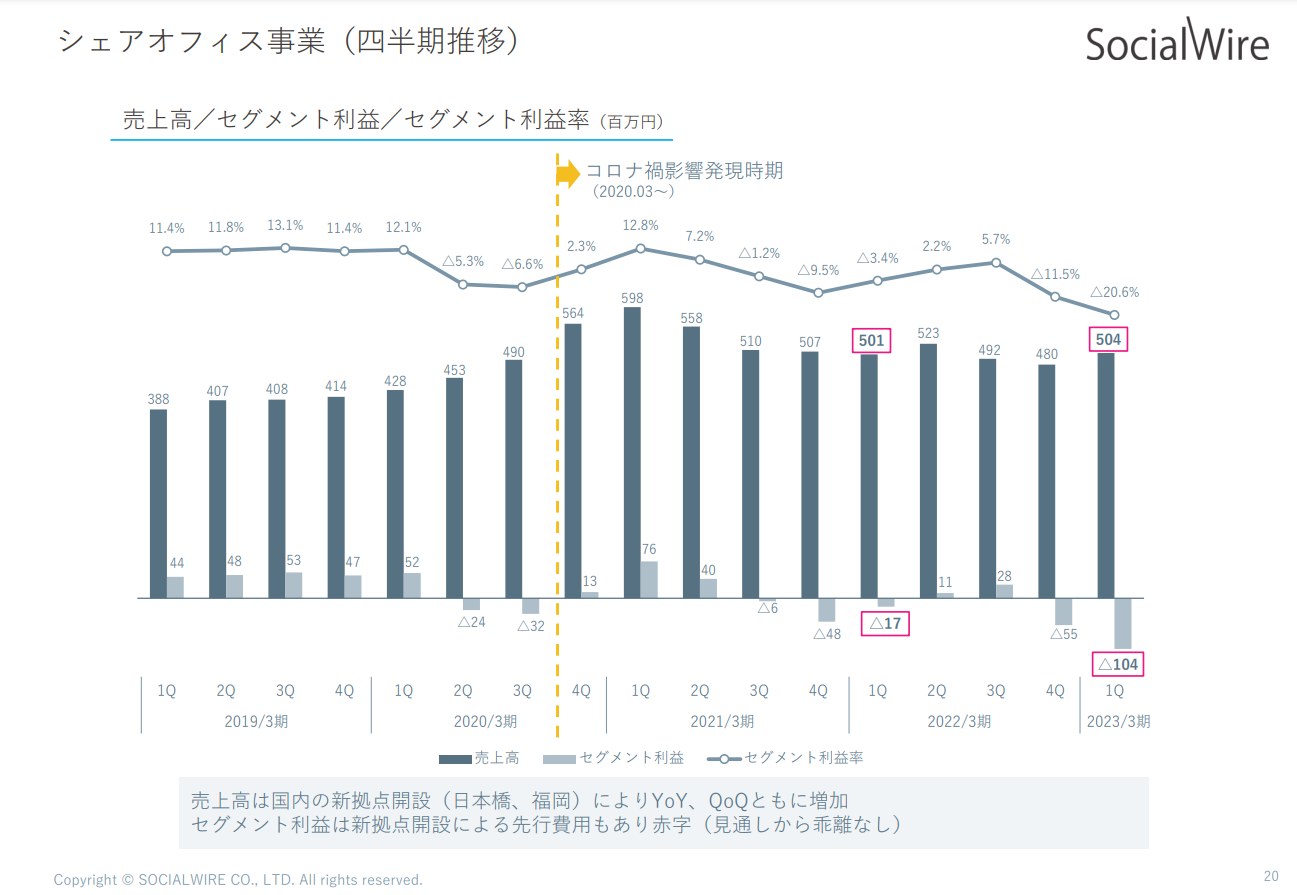

■シェアオフィス事業(1Q)

売上高 504百万円(前年比 100.4%

セグメント利益 △104百万円(前年同期 △17百万円)

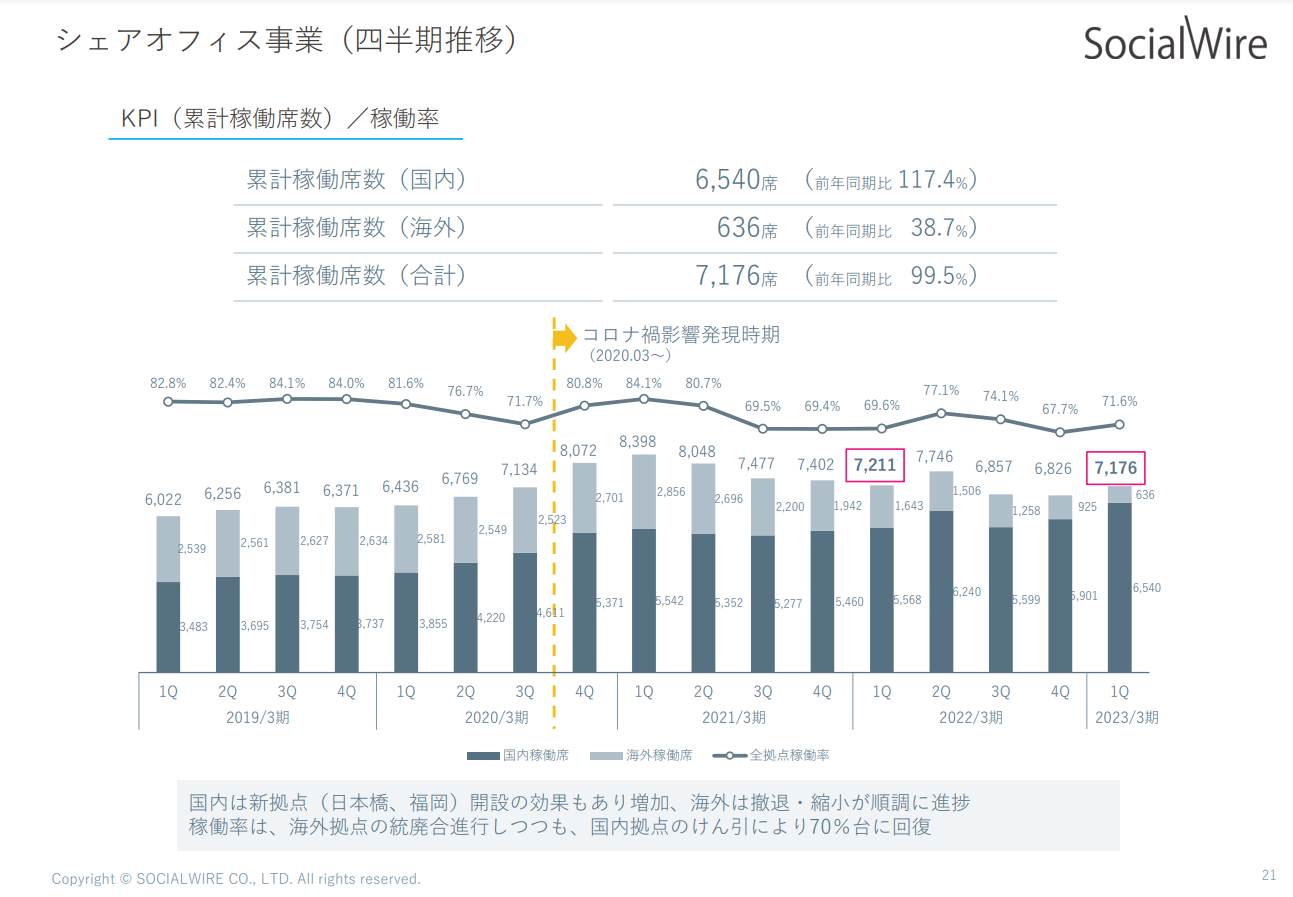

(KPI)

-稼働席累計(国内) 6,540席(前年比 117.4%)

-稼働席累計(海外) 636席(前年比 38.7%)

国内は日本橋と福岡の新拠点の開設効果もあり、稼働席数は前年比117%と増加しました。コロナによりリモートワークを余儀なくされていた企業も、『フルリモートワークによる人事面の課題』が顕在化しており、在宅と出勤のハイブリット型ワークスタイルへ切り替えていくケースが増加しているようで、内覧数も昨年と比較すると明確に回復していると実感しております。

海外拠点は、昨年を通じてシンガポール拠点以外はリストラクチャリングを推進した結果、稼働席数は大幅に減少しましたが、拠点の統廃合効果により国内外合わせた稼働率は70%台となりました。

セグメント利益は日本橋と福岡の拠点開設に伴う家賃負担が響き、前年から大幅な減収となりましたが、中期経営計画では新規拠点の開設は計画していないため、この1Qが営業損失の底と認識しております。稼働席数を増加させること新規開設拠点の投資をしっかりと回収をして、セグメント利益で黒字&着実な回復を社内外共に認識できる状態を形成して参ります。

また、翻訳サービスのトランスマートですが、全体に占める売上構成比は小さく全体に与える影響は軽微ではございますが、インバウンド案件や外資系企業からの翻訳依頼数は増加していることから、新型コロナウィルスへの過度な自粛気運が収束すること、および円安の進行により観光需要の回復と外資企業の日本進出は中期的にも追い風となると考えておりますので、案件数増加に備えた翻訳者の開拓および社内品質管理体制の強化を推進している状況です。

以上をもちまして、1Qの決算概要説明とさせていただきました。

全体の所感としましては、プロダクト価値向上への取り組みおよび成果は徐々に各サービスで発現しているものの、営業活動においては顧客社数の拡大を追求していく部分に自分自身が徹底しきれていなかったという自省もあり、改めて8月より営業体制の変更を断行すると共に、『営業活動における最優先事項は量の追求である』ことを再認識した次第です。

投資家の皆様におかれましては引き続きのご支援のほどよろしくお願いいたします。