FY18第1四半期の連結決算の概要について

FY18第1四半期の連結決算の概要について(2018年7月31日)

代表取締役社長の矢田でございます。

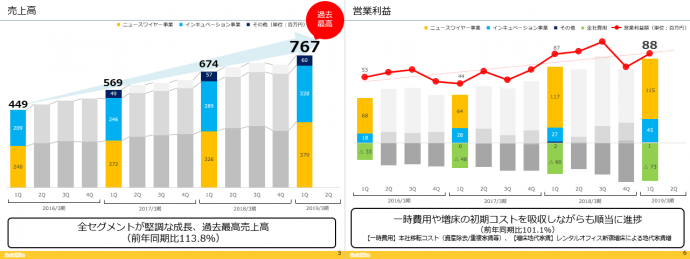

■第12期(2018年3月期)連結決算サマリー

売上高 767百万円(前年同期比 113.8% 業績予想進捗:24.8%)

営業利益 88百万円(前年同期比 101.1% 業績予想進捗:22.0%)

経常利益 77百万円(前年同期比 91.6% 業績予想進捗:20.3%)

当期純利益 50百万円(前年同期比 83.5% 業績予想進捗:18.5%)

売上と利益の前年比バランスが多少違うようにも一見みえますが「本社移転による資産除去経費や重複家賃等」「子会社化取得経費」、これに加えて「CROSSCOOP新宿増床」が重なり、経費インパクトの集中期であることは想定であったことからも、至って順当に進捗しているものであります。

<四半期推移(連結)>

<四半期推移(セグメント)>

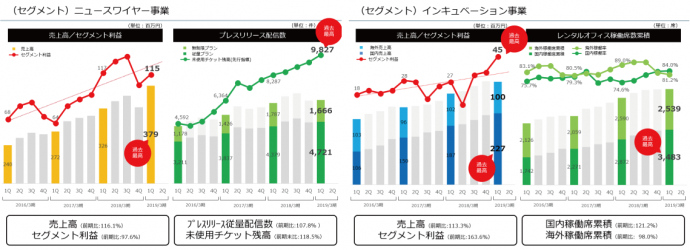

<ニュースワイヤー事業>

売上高: 379百万円(前期比 116.1%)

-プレスリリース配信数 4,721件(前期比 107.8%)

-チケット未使用残高 9,827枚(前期末比118.5%)

-クリッピング案件数 2,836件(前期比 102.0%)

ややおとなしい配信数実績であったものの、先行指標となる受注が順調そのもの(少し加速が増してきている印象も。)で、有効期限がある指標ですので、売上に転嫁されるのは時間の問題であるのと、事実、既に足元では戻ってきたという兆候がみえておりますのでとりわけ問題ない範囲であります。

また、KPI指標としてタイムリー開示できておりませんが、クリッピングサービス(WEBや取引先チェックサービス系)が順調に成長してきており、業績貢献度合いが増してきております。更に、子会社化したFind Modelを連結し、のれん資産償却も十分吸収し利益が計上できています。取得経費までをすべてを飲み込むまでは至りませんでしたが、M&Aとしてまずは順調な連結開始ができたなと思います。ましてこの「4-6月期」は、広告業界における「最も低調な期間」であることを踏まえれば、ますます今後の事業展開への選択肢が増えたなと感じているところです。

さて、このセグメントにおける売上貢献度がリリース配信だけでなく、クリッピング・インフルエンサー広告もウェイトをしめてきてくることからも、皆様へタイムリーに開示していくKPIのあり方も少し変えていかねばいけないなと考えているところです。

そして、なによりもFind Modelの子会社化により、広告市場へ足をつっこめる機会をもらいました。肌で感じるのは広告市場を展開していくにあたり、アットプレスやアットクリッピングのもつ「AI」「ビッグデータ解析」「レポーティング機能」が際立って有効であると感じており、早期に体制づくりをすすめていきたいと思っているところです。

<インキュベーション事業>

売上高: 328百万円(前期比 113.3%)

-稼働席累計(国内) 3,483席(前期比 121.2%)

-稼働席累計(海外) 2,539席(前期比 98.0%)

営業状況としては特に国内は順調推移です。海外は低調にみえますが年末から年始にかけての稼働下降をなんとか復調しはじめておりますのでこちらも心配ありません。結果的に1Qの利益が過去最高となりましたが、現状の足元をみれば利益は求めなくてもついてくるというモードになっておりますので、顧客に向き合い面を広げながら、いいオフィス環境を提供していきたいとおもいます。

なお、先般新宿で増床した新宿や渋谷や青山などがドラマやCMの撮影に多く使われはじめてきており、オフィス利用者にとってもキレイなオフィス環境という意味合いで非常に熱量をもっていただき非常に手応えを感じているところでございます。

<補足です>

本則市場への準備状況を個人投資家の方からお問い合わせいただくことが増えてきているようなのですが、あくまで準備を開始したという情報よりも踏み込んだご説明はすることはできませんのでご承知おきください。あくまで形式要件を整えながら粛々と準備作業をすすめてまいります。

以上、1Qのご報告となります。

投資家の皆様におかれましては引き続きのご支援のほどよろしくお願いいたします。