2020年3月期 通期連結決算の概要について

2020年3月期 通期連結決算の概要について(2020年5月29日)

代表取締役社長の矢田でございます。

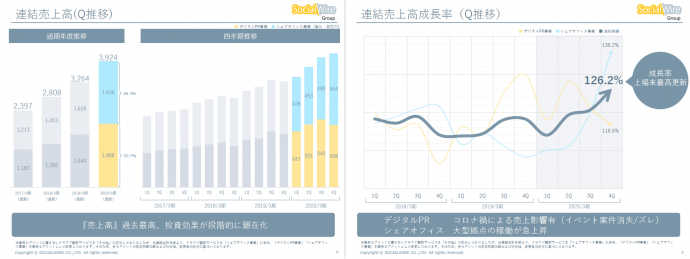

■第14期(2020年3月期)連結決算サマリー

売上高 3,924百万円(前期比 120.2%)

営業利益 201百万円(前期比 49.6%)

経常利益 159百万円(前期比 40.1%)

当期純利益 72百万円(前期比 30.2%)

第14期においては、トップライン伸長を更に大きなものにしていきたいという方針のもと進行してまいりました。

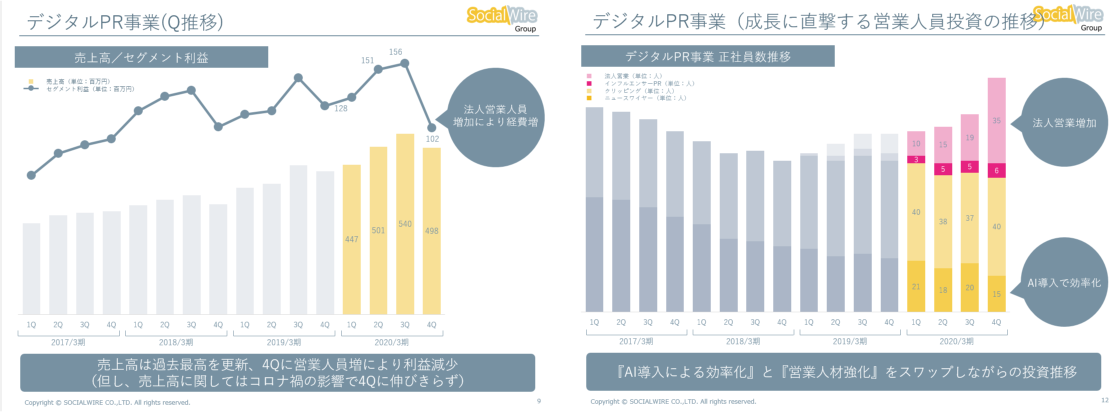

シェアオフィス事業の大型投資は最大(投資額3億円水準⇒10億円水準へ)のもの、デジタルPR事業において法人営業組織拡大(法人営業組織5人⇒40人規模へ)すること、いずれも創業来はじめての取り組みでした。

成果としては、『成長率が通期20%(4Qの成長率は26%)』まで上昇することができました。2つの大きな挑戦によって将来価値増大への手応えを感じた年度であったと考察しております。

利益面はグロースさせるため意識的な減益として従前より計画しておりましたものの、

①投資額自体は計画範囲内に抑制したものの償却期間が当初計画ずれたこと

②期末にコロナ禍の影響にてPR案件が消失・ズレ発生したこと

により計画を期中修正したことにおいては株主の皆様にご心配をおかけいたしました。

2020年3月期の投資は、いずれも規模感の成果をだしはじめ、トップライン伸長に直撃するとともに、将来の伸長させるアセットとなってくるものであると評価しているところでございます。

■デジタルPR事業

売上高 1,988百万円(前期比 120.9%)

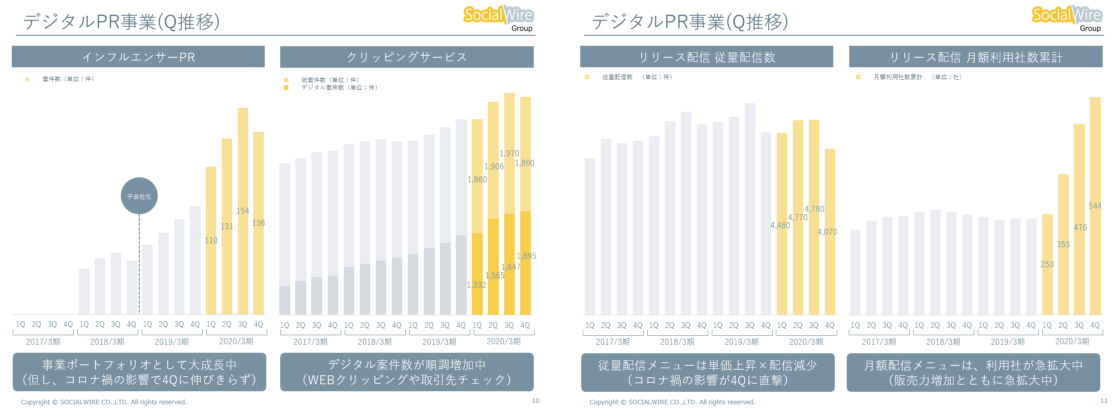

インフルエンサーPR案件数 531件(前期比 200.3%)

クリッピング案件数 13,835件(前期比 115.0%)

リリース従量配信数 18,080件(前期比 94.0%)

リリース月額配信社累計 1,626社(前期比 168.1%)

インフルエンサーPRを足がかりとして本格的に広告マーケットへ着手した年度でありました。従来までの広報マーケットを推進しながら、広告マーケットへ着手していくという舵取りをするにあたり、業界としては後発である以上、徹底的に営業力の強化を念頭にいれました。それでいて、併行して運用チームのAI効率も実行することで、全体の組織構成として運用⇒法人営業へのスワップを考慮した構築手法としております。

成果としては、売上高の順調な推移のみならず、『営業体制×(リリース配信+クリッピング+インフルエンサー)』という組織体制へ移行できるようになってきたところが将来価値への可能性を大いに感じているところです。

期末にはコロナ禍による減収効果(減益影響)がでましたが、そこに至るボトムアップ効果で一定レベルは吸収し、中期的な推移の形としては違和感ないものとなりました。営業人員投下により利益面が減少しておりますが、シェアオフィス事業における利益好転タイミングと重ねることで少しでも吸収できるように考慮しているものでございます。

サービス毎の主要KPIにおいては、

・インフルエンサーPR 『大幅な成長』

・クリッピング 『大幅な成長』

・リリース配信(従量配信+月額配信) 『横ばい/停滞⇒成長転換期』

として、成長するべくところは成長させ、停滞していたものは成長転換モデルへ移行させることが営業体制強化により段階的に顕在化してきているところであります。コロナ禍による影響は不本意ではありますが、一時的要因と捉え、方針をぶらすことなく、持続成長するための『組織戦による全体成長体制』のいいスタートをきれたのではないかと思っております。

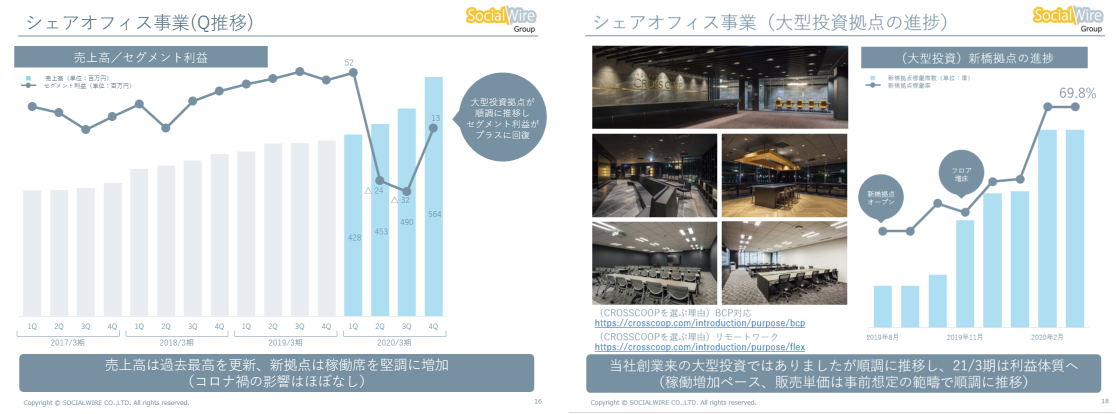

■シェアオフィス事業

売上高 1,936百万円(前期比 119.5%)

稼働席累計(国内) 18,057席(前期比 123.0%)

稼働席累計(海外) 10,354席(前期比 99.9%)

創業来の最大規模となったCROSSCOOP新橋の投資に大きく影響を受ける年度でありました。期末にかけて稼働は順当に増えていきました。もとより席単価が大きいものですので、売上高も非連続的な階段ができてきた推移であります。利益面においては、期中赤字転落してから期末にようやく黒字化し、過去の利益水準を超えていくのは、翌年度に持ち越しということになりましたが、概ね事前想定通りの推移をすることができております。コロナ禍の影響もあり、ステイホーム期間は(特に大企業ターゲットにおいては)増席ペースの鈍化は致し方ないものの、アフターコロナにむけて、極めて重要な事業資産に育ったと考えております。というのも、今後の事業展開においても『CROSSCOOP新橋の成功は、資金調達・不動産調達といった点で相当ポジティブに作用するアセットとなった』と考察しているところであります。

■アフターコロナに向けて

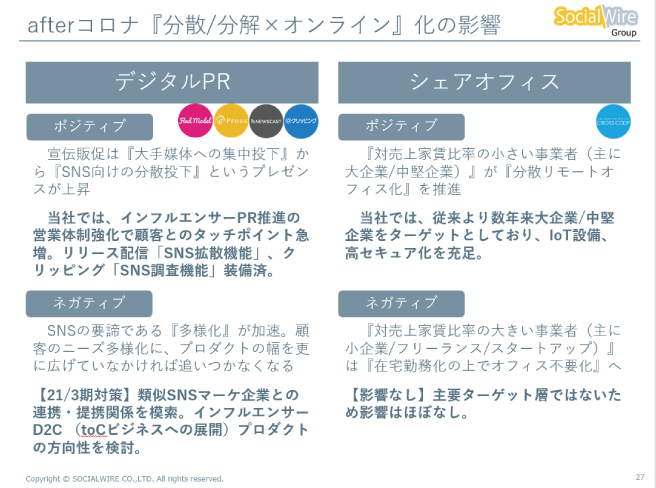

<企業の宣伝広告手法について>

SNSのソーシャルターゲッティング手法のプレゼンスが大きくなることは言うまでもありません。ステイホーム期間、どれだけの人がSNSやネットメディアにより情報取得/発信したのか?タレントやスポーツ選手や政治家は、SNSメディアをどれだけ活用して国民を勇気づけたのか?『SNSインフルエンサー』を活用したマーケティングは企業の販促活動の相応なウエイトを占めていくことになると想定できます。当社のインフルエンサーPRサービスのみならず、同業類似企業も含めた業界の拡大は非常に楽しみなものであります。しいて申し上げるならば、プロダクトの多様性の進行が想定上に加速すると考えられることもあり、類似企業との連携なども視野にいれていかなければならないなと考えております。当社における体制を考慮すれば、『営業体制×(リリース配信+クリッピング+インフルエンサー+連携A+連携B+…)』という体制ができれば更に当社のサポート力が向上するものになるのではないかと考えているところであります。

<企業の新しい働き方の変化について>

コロナ禍による在宅勤務化は、数年かかる働き方変化がこの2ヶ月で一足飛びに変化いたしました。まるでタイムパラドックスが起きたかのような印象です。この変化は『オフィスの目的』の変化を生みました。在宅ワークは、デジタルツールの存在で執務効率が変えずにできることを知らしめることになりました。一方でリアルコミュニケーションの『相対価値』を高めたとも考えられます。オフィスの存在価値は『執務の場』から『同僚コミュニケーションの場』へと変わることが『ニュー・ノーマル化』であると想定しております。

企業側はオフィスを集合/集約から細切れに分散設営し、従業員同士の出会いの場とでもいいましょうか、リアルコミュエリアとして分散設営することが効果的ではないかと考えております。当社のクロスコープにとってみれば、この変化はど真ん中にポジティブ作用するものと捉えており、今後の事業戦略もグロース投資をしていく中長期方針は揺らぐことなく継続していく方針であります。

■来年度の連結業績予想

売上高 4,650~5,000百万円(前期比 118.4~127.3%)

営業利益 220~ 420百万円(前期比 109.3~208.7%)

経常利益 180~ 380百万円(前期比 113.0~238.6%)

当期純利益 90~ 230百万円(前期比 123.6~315.9%)

年間配当 13円00銭(+1円00銭)

こちらの業績予想は、コロナ禍の影響期間を『2020年9月まで持続すると仮定した前提』として算出いたしました。やはり不透明な要素も多分に含まれることを考慮してはじめて『レンジ』による通期業績予想と致します。運営方針としては、コロナ禍の影響も配慮しつつもトップライン最大化を追求する方針で運営をしていく想定でおりますので、売上伸長率については2021年3月期もこだわってまいりたいと考えているところであります。

また、株主の皆様におかれましては、定時株主総会を2020年6月27 日(土曜日)にて、初めて休日開催をする予定であります。ウイルス感染対策などは十分に考慮した運営をする予定でありますので、もしご都合があえばご来場いただきたいと思います。株主総会後に、個人投資家説明会を予定しております。なお、昨年度実施した懇親会は今年においては控えさせていただく予定です。

以上をもちまして、決算概要とさせていただきます。

投資家の皆様におかれましては引き続きのご支援のほどよろしくお願いいたします。