2021年3月期 第1四半期の連結決算の概要について

2021年3月期 第1四半期の連結決算の概要について(2020年8月5日)

代表取締役社長の矢田でございます。

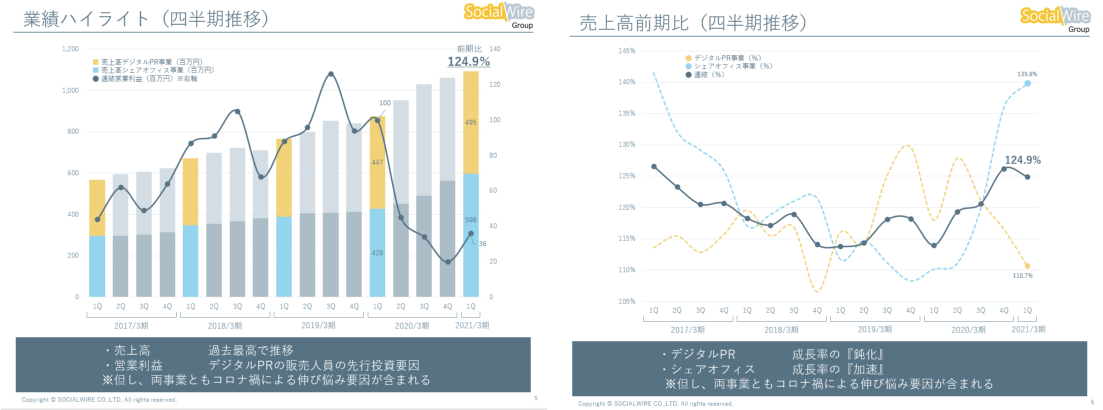

■第15期(2021年3月期)第1四半期 連結決算サマリー

売上高 1,094百万円(前期比 124.9%)

営業利益 36百万円(前期比 36.4%)

経常利益 26百万円(前期比 28.9%)

当期純利益 53百万円(前期比 98.2%)

この1Qは、コロナ禍の『第1波の影響』が如実に直撃した期間であり、

・売上高の伸び悩み

・売上高の伸び悩みによる利益の伸び悩み

の2点につきます。

昨年度から積極投資してきたことにより、売上高『係数』としては前年比124.9%と伸長しているものの、本来であれば更に伸びる前提であったことから、経費先行型の利益水準にとどまる結果となっております。

■デジタルPR事業

売上高 495百万円(前期比 110.7%)

インフルエンサーPR案件数 94件(前期比 85.4%)

クリッピング案件数 3,331件(前期比 104.3%)

リリース配信数(従量/月額) 7,282件(前期比 116.3%)

法人営業体制×∑(リリース配信,クリッピング,インフルエンサー) たる推進体制で推進しておりますが、この体制強化で最も早く効果がでたのは、リリース配信サービスといえます。もとより前年成長率が超低空で1年以上進行していたところにコロナ禍が襲撃したことで大幅なマイナス成長の可能性まであったものの、コロナ禍をひっくり返して、更に成長率を上昇加速させる効果がでてきております。1Q期間でみると目立ちませんが、同サービスの成長率は更に加速すると期待しているところであります。なお、月額定額メニューが好調で全体に対して一定のプレゼンスがではじめましたので、従量/月額を区別なく『どれだけ利用されているか』にKPIを統合表示するよう変更しております。インフルエンサーPRサービスは、売上高は前年度成長をしておりますが、案件数ともなれば前年度割れをしている状況です。まさに『急ブレーキ状態』の期間でありました。外部環境の影響を真正面からうける広告市場の洗礼をうけたといったところです。足元は『底をうった』とみており『回復基調』へ進行しておりますが、とはいえ、まだまだ当社の想定する『爆発的な成長』に至る環境とまでは至っていないといったところです。

デジタルPR全般にいえることは、コロナ禍による影響を最もうけた期がこの1Qとなり、以降『成長&段階的回復』という2ステイタスのサービス進行を想定しているところでございます。

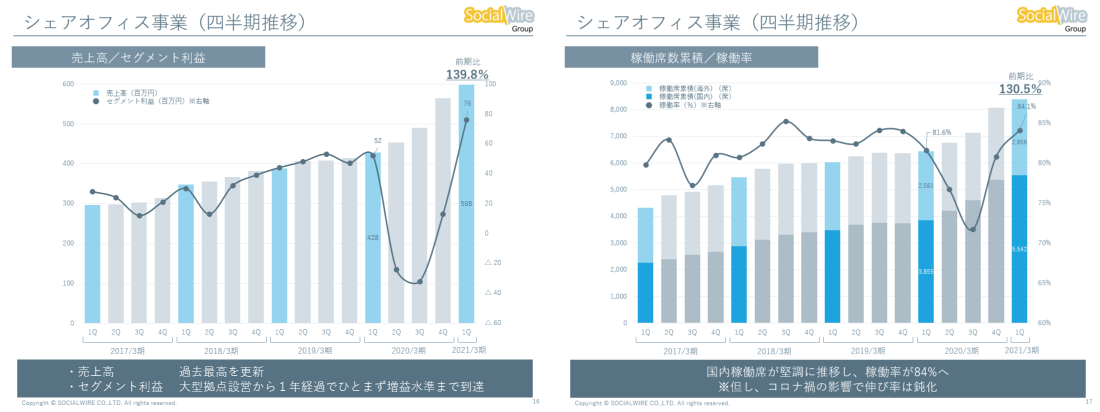

■シェアオフィス事業

売上高 598百万円(前期比 139.8%)

稼働席累計(国内) 5,542席(前期比 143.7%)

稼働席累計(海外) 2,856席(前期比 110.6%)

大幅成長率をマークする期となりました。コロナ禍の直前(ぎりぎり)に大型拠点が損益分岐に達した事は運がよかったとしか言いようがありません。結果として、最高売上と最高利益で進行することができました。コロナ禍の影響においては、1Qにおいて『第1波』においてはそれほど大きいものはありませんでしたが、『第2波』にかけてははやり『積極的自粛』というものが影響をもたらしてきております。

シェアオフィスにおける当社ターゲット層のニーズ自体(分散拠点ニーズ/サテライト化)は、まぎれもなく拡大していると想定できておりますが、第2波襲来により、大手企業はとりわけ『意思決定の遅延』(当社における新規獲得ペースの鈍化)が、持続していくと言わざるを得ません。これから大幅に利益回収開始といきたいところでありましたが、不本意ではありますが『停滞期』になると想定するのが妥当と判断しております。そこで企業内個人ターゲットとしたリモートメンバーシップ(個々人の環境により、自宅業務がしづらい方が多いという声をよく耳にすることもあり)などをテスト的に開始するなどしております。

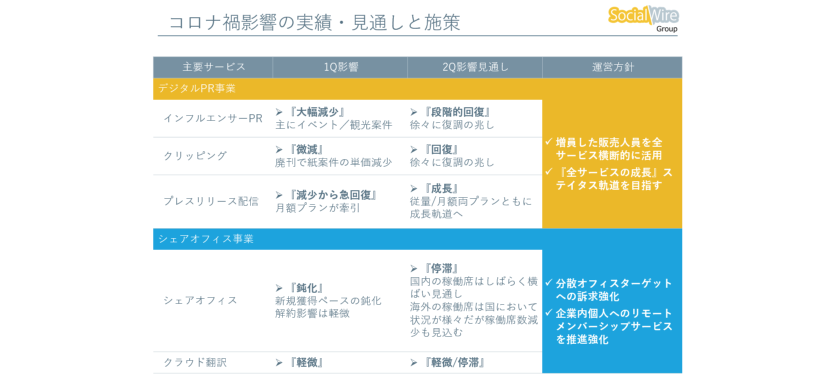

■コロナ禍影響(2Q見通し)

この影響度合いにおいては、週単位で不確実性や見通しが変わるなど迷走要素をもちます。『コロナ第2波』が東京のみならず全国に分散していることが顕在化している状態であることを前提として考察しております。

・デジタルPR 大底はうち、回復基調へ進行すると想定

・シェアオフィス しばらく停滞基調となると想定

以上をもちまして、第1四半期の概要説明とさせていただきます。

投資家の皆様におかれましては引き続きのご支援のほどよろしくお願いいたします。