2023年3月期 第2四半期 連結決算の概要について

2023年3月期 第2四半期 連結決算の概要について(2022年11月8日)

いつもご支援いただきまして、ありがとうございます。代表取締役の庄子でございます。

2023年3月期の第2四半期の連結決算の概要についてご説明申し上げます。(決算説明資料はこちら)

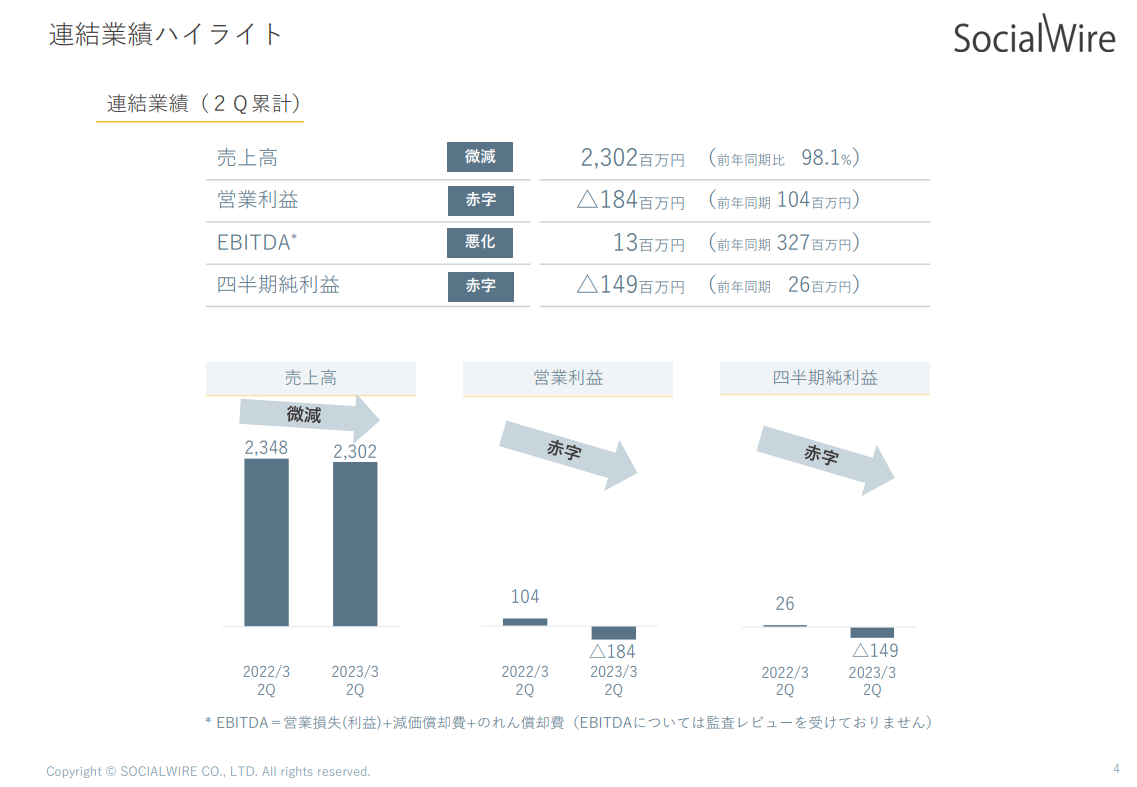

■連結決算サマリー(2Q累計)

売上高 2,302百万円(前年比 98.1%)

営業利益 △184百万円(前年同期 104百万円)

EBITDA 13百万円(前年同期 327百万円)

当期純利益 △149百万円(前年同期 26百万円)

2023年3月期の第2四半期の連結決算のサマリーは以下の通りご説明いたします。

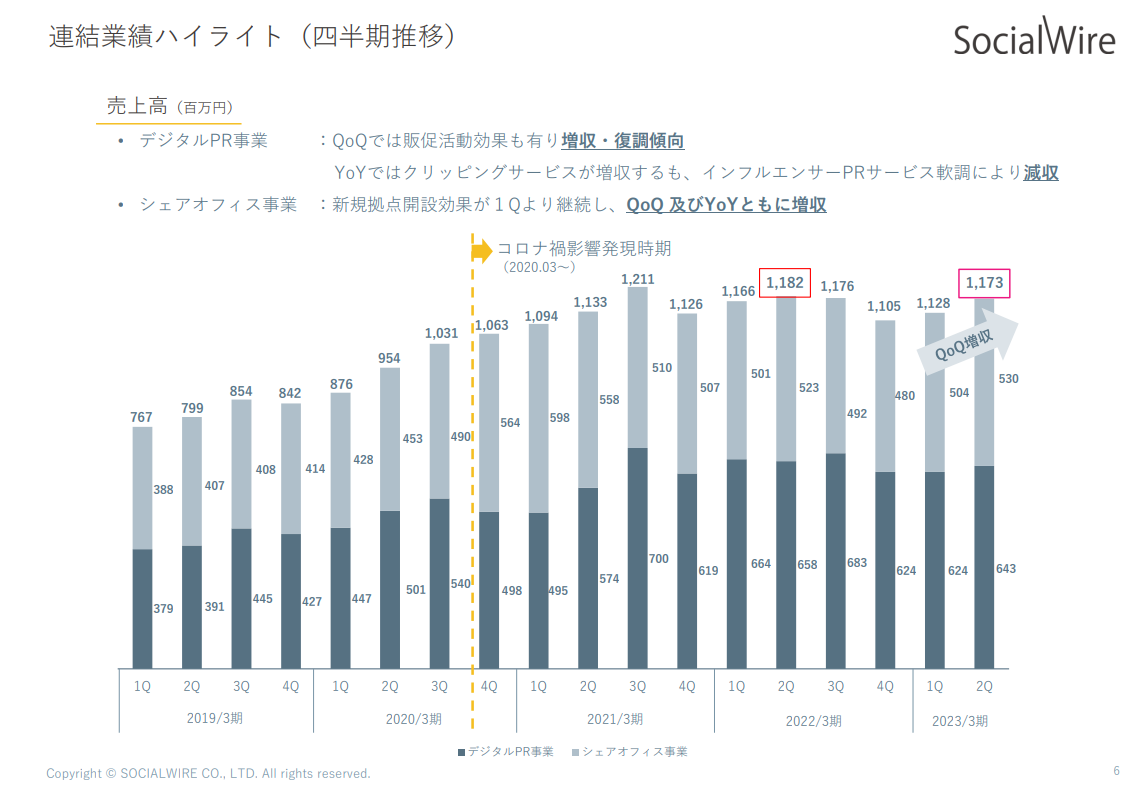

【売上サマリー】

デジタルPR事業につきましては、クリッピングが堅調に継続成長、リリース配信およびインフルエンサーPRにつきましては前年からの成長率は軟調でしたが、QoQでは増収し足元は復調傾向となりました。一方、シェアオフィス事業につきましては、海外は拠点撤退により大幅に稼働席を減少させておりますが、国内の日本橋と福岡の新拠点の稼働席増が売上高に寄与しシェアオフィス全体では増収となりました。

その結果、2Q累計期間の連結売上高前年比は98.1%となり、足元のQoQ売上高は104.0%となりました。

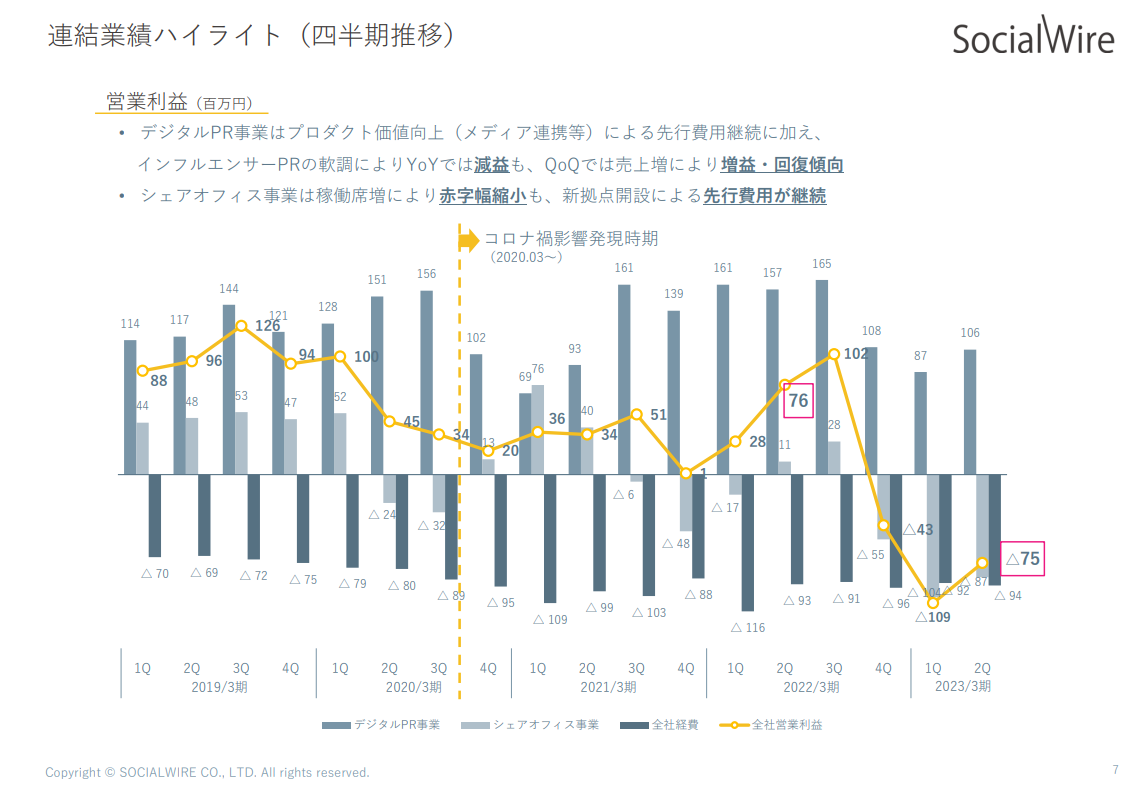

【営業利益サマリー】

デジタルPR事業につきましては、プロダクト価値向上と積極的な販促活動により費用が先行しYoYでは減益となりましたが、QoQでは増益となりました。シェアオフィス事業につきましては、新拠点の費用が先行し赤字着地となりましたが、増収効果により赤字幅は1Qから縮小傾向となりました。

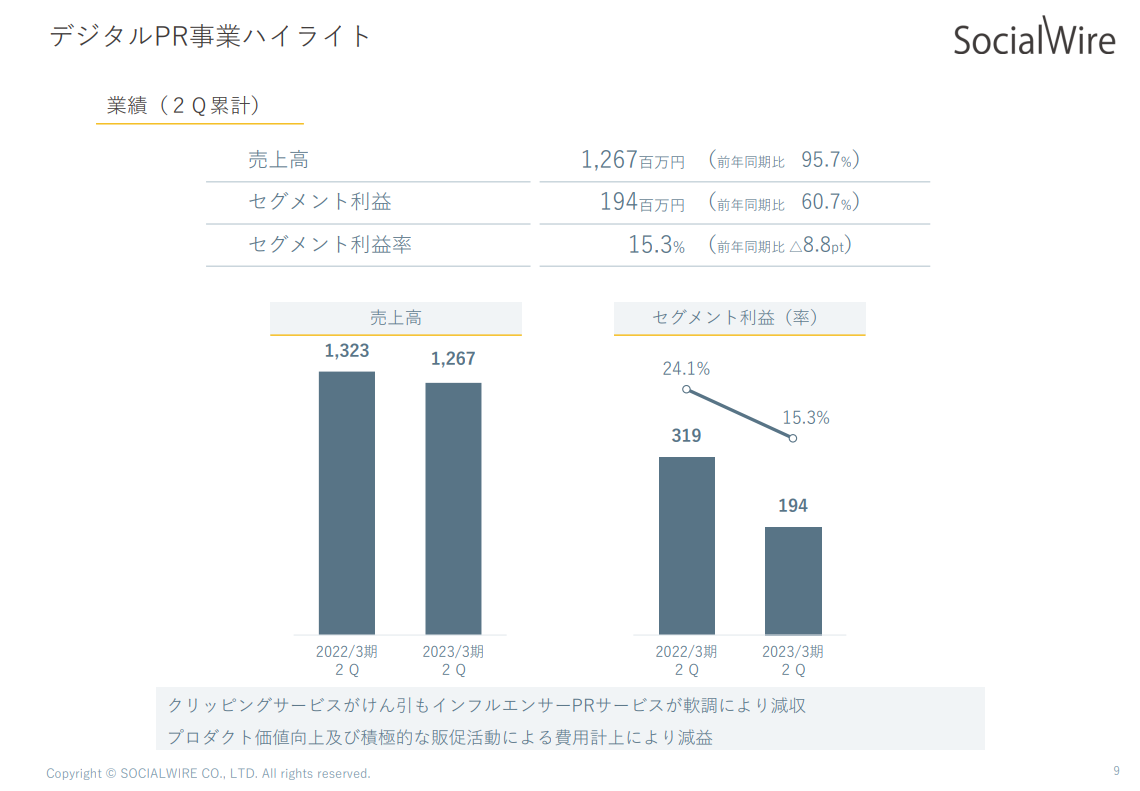

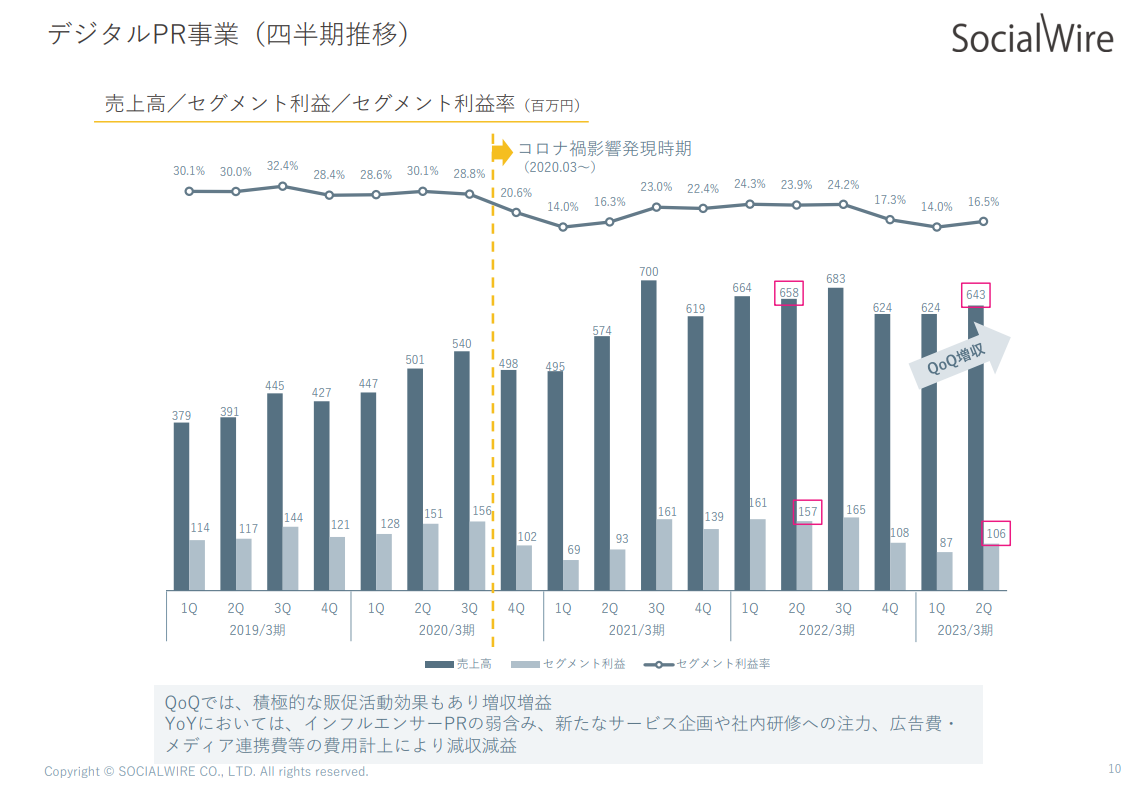

■デジタルPR事業(2Q累計)

売上高 1,267百万円(前年比 95.7%)

セグメント利益 194百万円(前年比 60.7%)

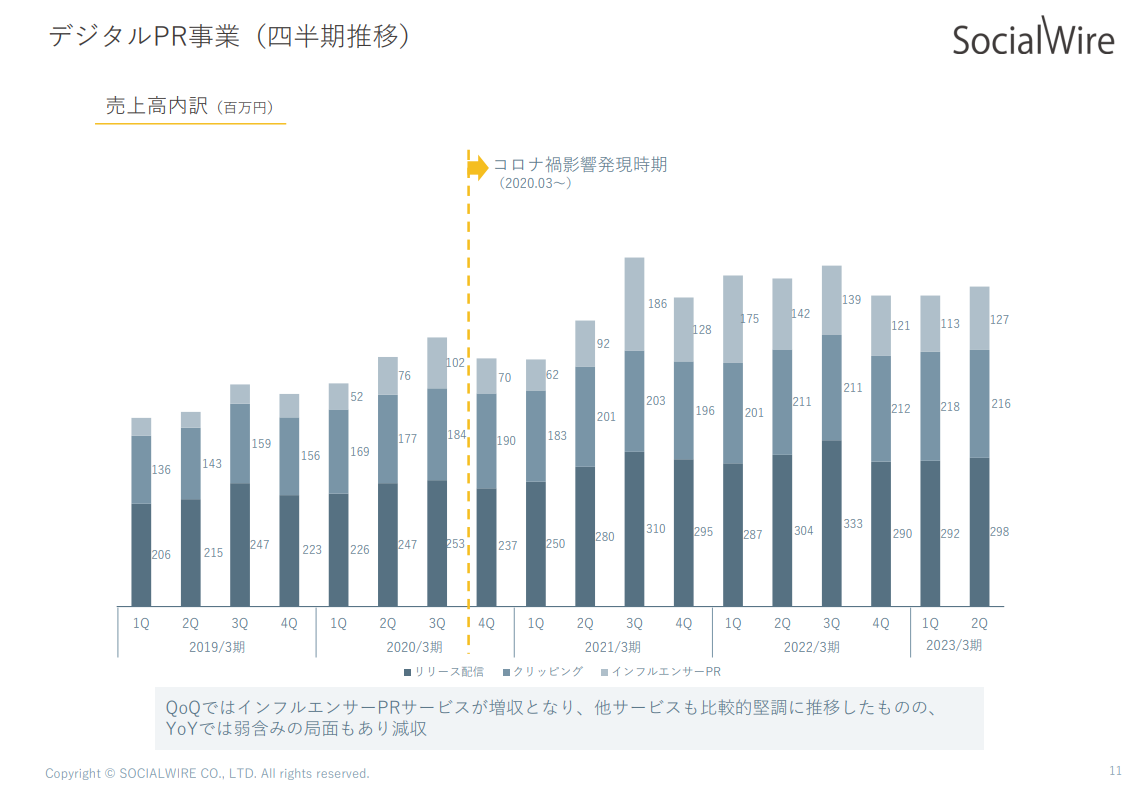

YoYではクリッピングが取引先チェックサービスの牽引による成長を遂げたものの、インフルエンサーPRがコロナ禍から徐々に回復しているPR・広告市場を取り込み切れずに減収となり、リリース配信もほぼ微減したことから、デジタルPR全体の2Q累計売上高は前年比95.7%で着地しました。一方で足元の業績は各サービス共に堅調に推移したことから、QoQでは103.0%とやや復調傾向となりました。

セグメント利益につきましては、中期経営計画で方針として打ち出した当初の計画通りに、各サービスの付加価値を向上させるための投資・費用を先行させているため、YoYでは減益で着地しましたが、QoQでは増収効果もあり増益となりました。

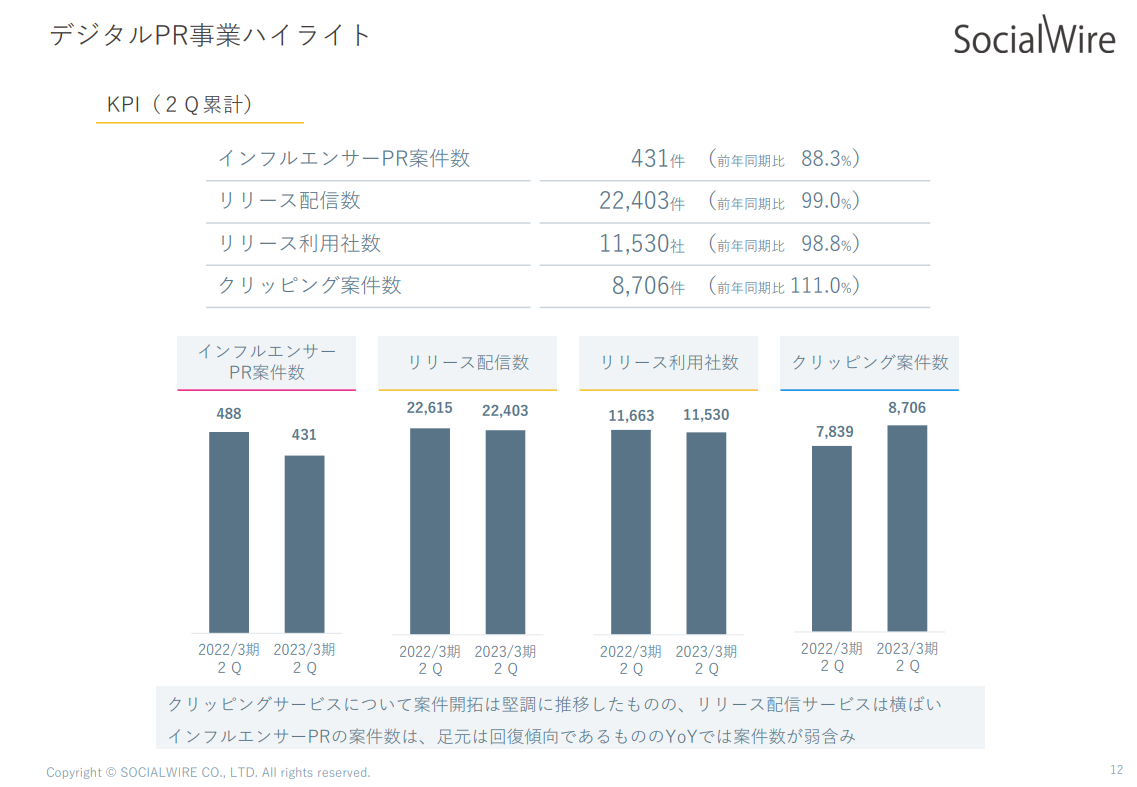

(KPI)

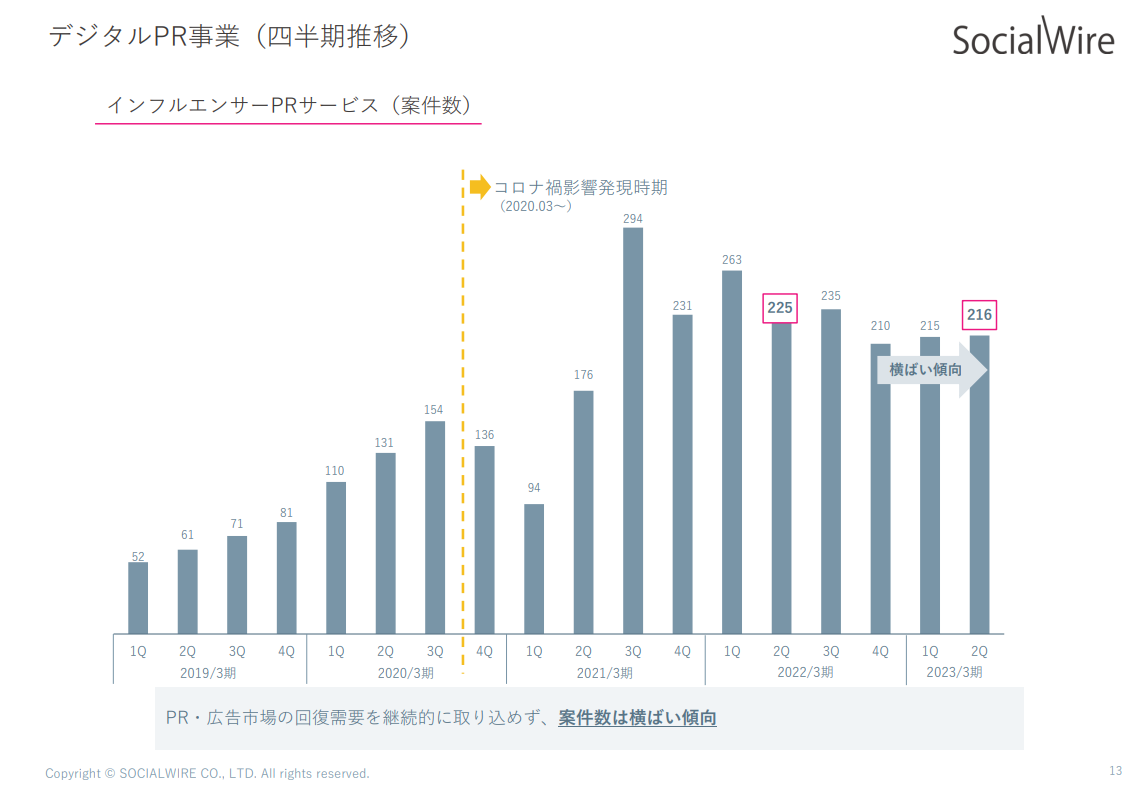

-インフルエンサーPR案件数 431件(前年比 88.3%)

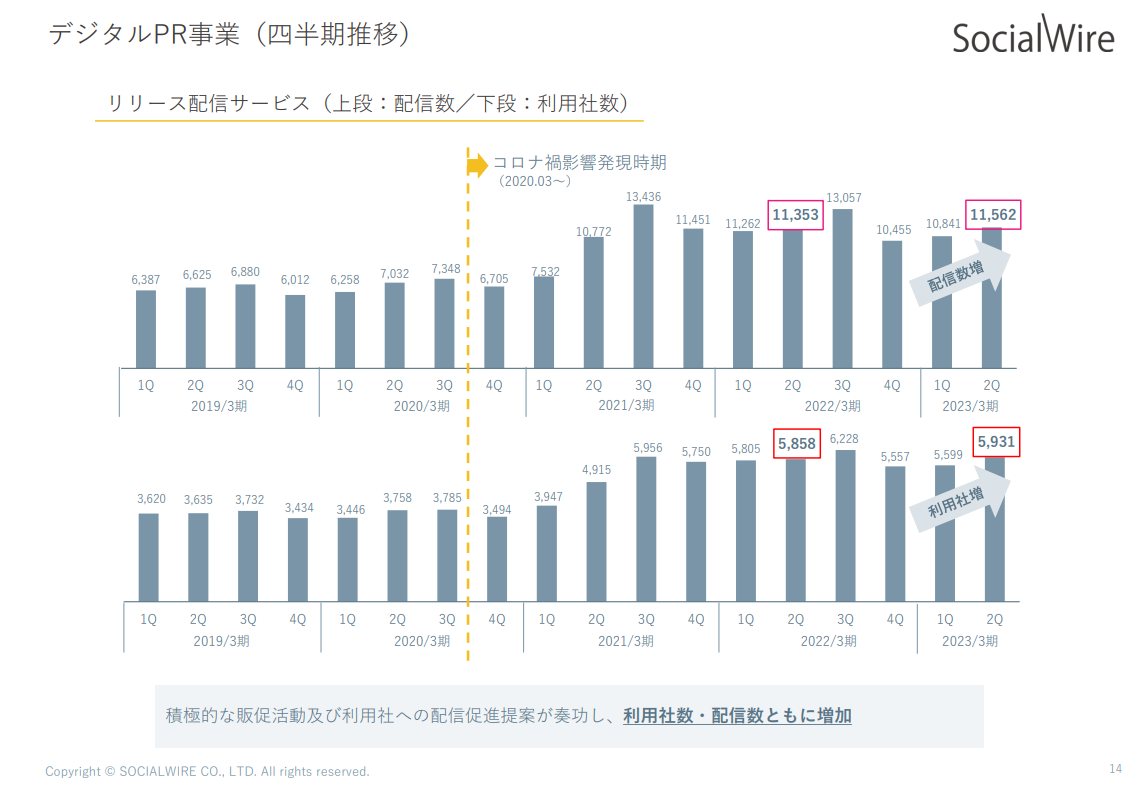

-リリース配信数 22,403件(前年比 99.0%)

-リリース利用社数 11,530社(前年比 98.8%)

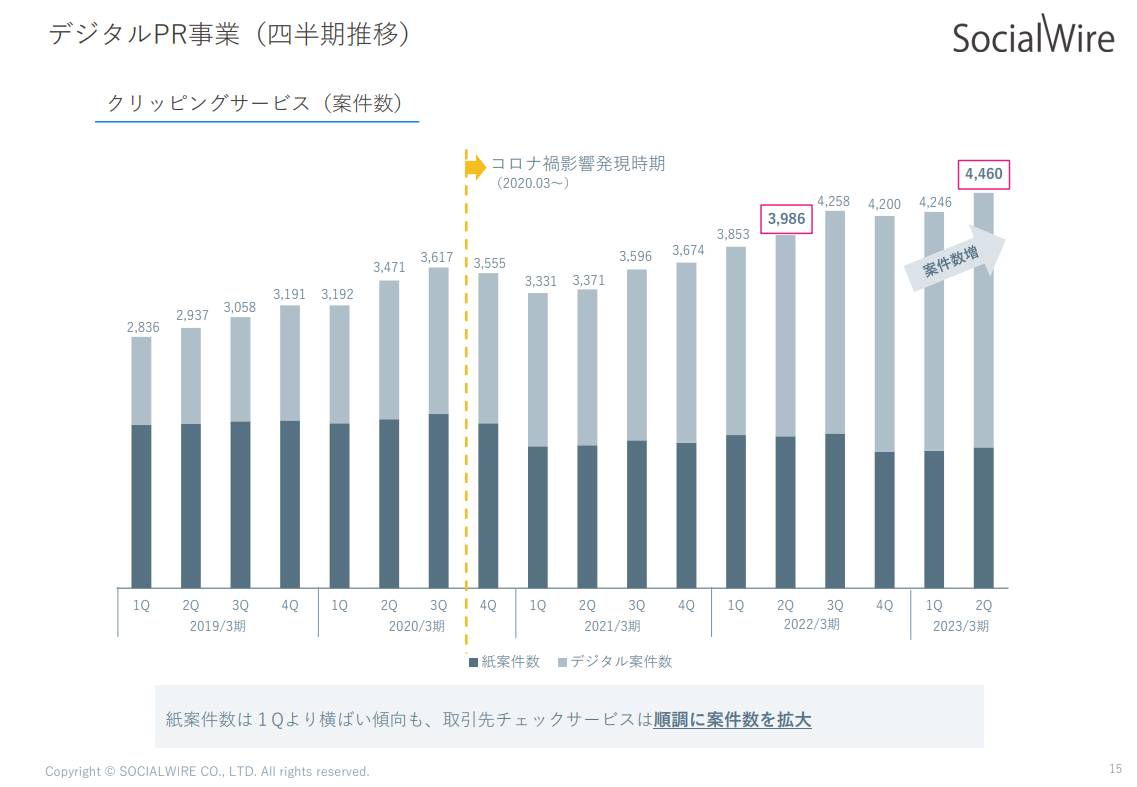

-クリッピング案件数 8,706件(前年比 111.0%)

KPIはQoQでは全サービスで増加しましたが、YoYではクリッピング以外はインフルエンサーPRを中心にマイナス成長となり非常に物足りない結果となりました。足元の復調傾向の状況につきましては、各サービスのKPI推移と共に説明申し上げます。

<インフルエンサーサービス>Find Model

コロナにより一時的に縮小した国内の広告市場が回復傾向となり、またインフルエンサーマーケティングの市場規模も拡大していくなか、2Q累計では1Qの落ち込みが響き案件数は減少となりましたが、QoQでは案件数は微増となりました。

成長が横ばいで停滞している事業を市場回復と共に成長曲線へ再び戻すため、8月にこれまで分離させていた営業組織と運用組織を一体化させ、プロダクト開発からマーケティング・営業活動、顧客への企画提案・納品・評価レポートを一気通貫で対応する製販一体型の組織へ改変しました。2Qでの効果は限定的ではありますが、3Qに入り足元の商談数は組織改変前と比較して顕著に増加しており、それに伴い受注案件数も増加傾向となっております。

また、顧客企業へインフルエンサーをキャスティングする商流の中で、当社の企画提案力や納品物のクリエイティブの質の向上が顧客満足度およびリピート率向上には欠かせませんが、上期では外部講師を招聘してクリエイティブの研修を実施し、また社内で仮想の商材を設定し、その商材をPRするための動画コンテンツの制作コンペを行うなど、積極的に企画提案力やクリエイティブ力を高める内部施策も実施しました。

営業面の先行指標が回復傾向にある点に加え、提案力に厚みが増している点からも下期は新規案件数並びに顧客のリピート化に大いに期待しているところです。

合わせて、情報発信にも注力しておりますので、当事業部より発信されたプレスリリースをご査収ください。

⇒インスタグラマー大調査(2022年8月9日)

⇒インスタグラマー大調査(2022年9月20日)

⇒インスタグラマー大調査(2022年9月21日)

<リリース配信サービス>@Press/NEWSCAST

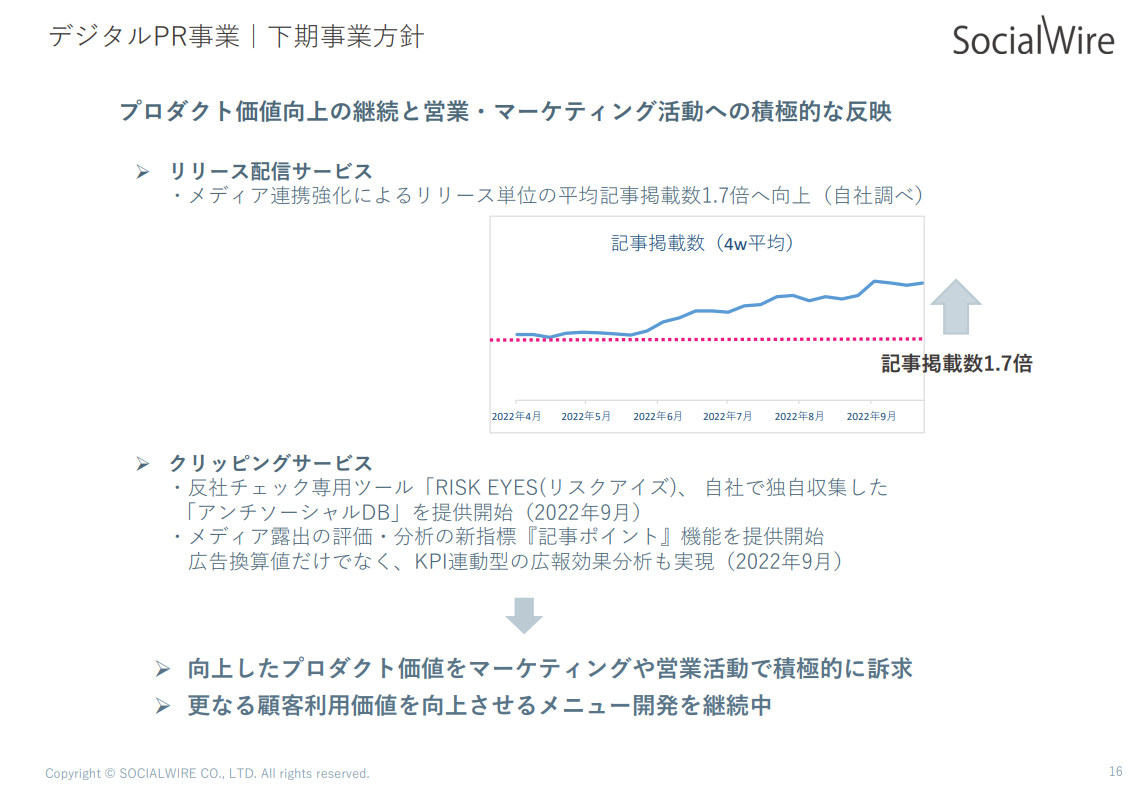

配信数・利用社数共に落ち込んだ1Qでしたが、2Qは前年成長およびQoQでも復調傾向となりました。しかしながら、1Qより2Qの配信数が増加するのは従来から季節変動要素が高いため、成長軌道に乗っているとは言い難い状況です。一方で、後述するリリース配信サービスの提供価値となるリリースあたりの記事掲載数(※顧客が当社のリリース配信サービスを利用したことで、ニュースとしての露出につながった記事数)は順調に増加しており、プロダクト価値向上施策は計画を上回る進捗となっております。

下期は経過年度に投資を行い向上させているプロダクト価値の成果を営業活動へ反映させることで、新規顧客獲得の効率化および既存顧客のリピート化を推進し、年間を通じて最も配信数が増加する3Qに過去最高水準の配信数および利用社数に到達するように照準を合わせて参ります。

<クリッピングサービス>@クリッピング/RISKEYES

紙案件数は横ばいで推移しておりますが、デジタル案件数は取引先チェックサービスが大幅に牽引し、全体ではYoYおよびQoQのいずれにおいても安定的な成長を遂げております。経過年度におきましては、取引先チェックサービスに営業・開発リソースを重点配分し、プロダクトの競争力および営業力を高めておりますが、その方針は下期も継続して参ります。

尚、現場からのヒアリングレベルではありますが、コロナ禍で完全に機能停止していた大型PRイベントも徐々に再開しつつあり、PR会社からイベントに関連する記事調査のスポット依頼も戻りつつあると聞いております。従いまして、取引先チェックサービスの安定成長に加え、クリッピング本来の紙案件を含めた露出調査依頼の案件がアドオンすると、当事業の本来の成長率まで回復していくものとポジティブな外部環境の変化を感じている次第です。

下期事業方針は、上期から継続してプロダクト価値の向上を推進しつつ、その成果をしっかりと営業・マーケティング局面で訴求し、中期経営計画で定めた利益追求フェーズとなる来期以降に向けた攻めの経営の助走期間にしていく所存です。

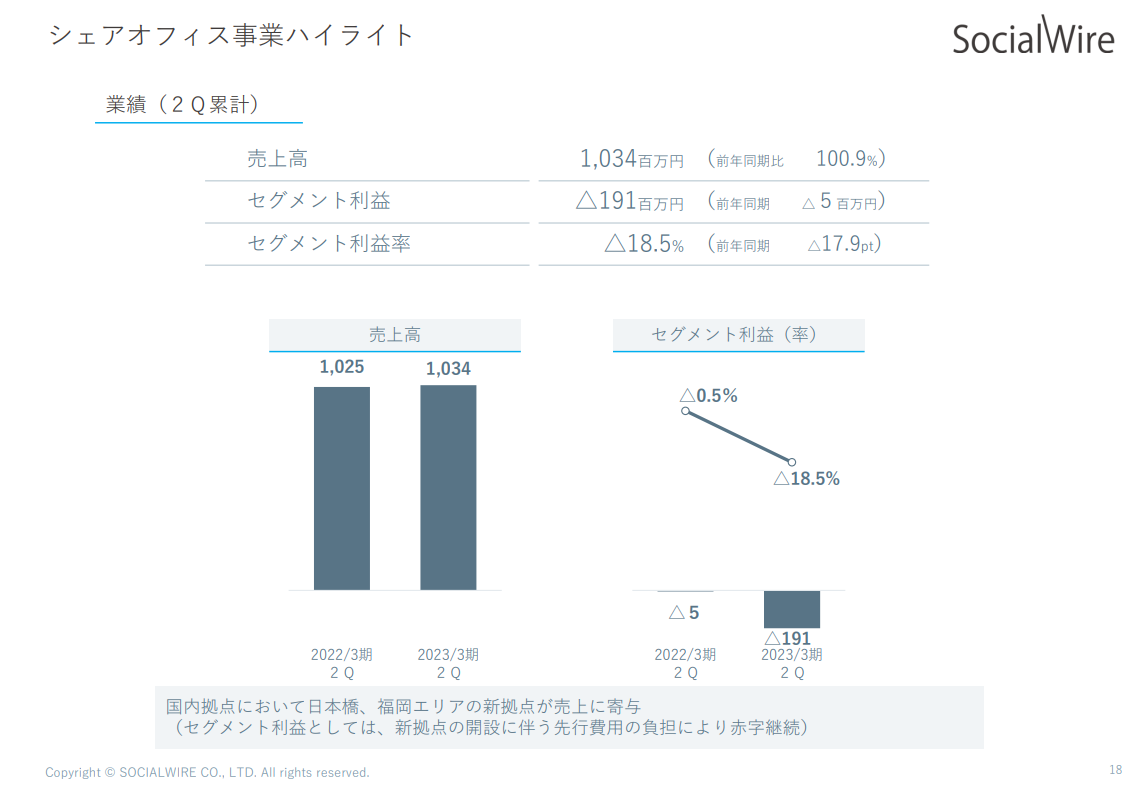

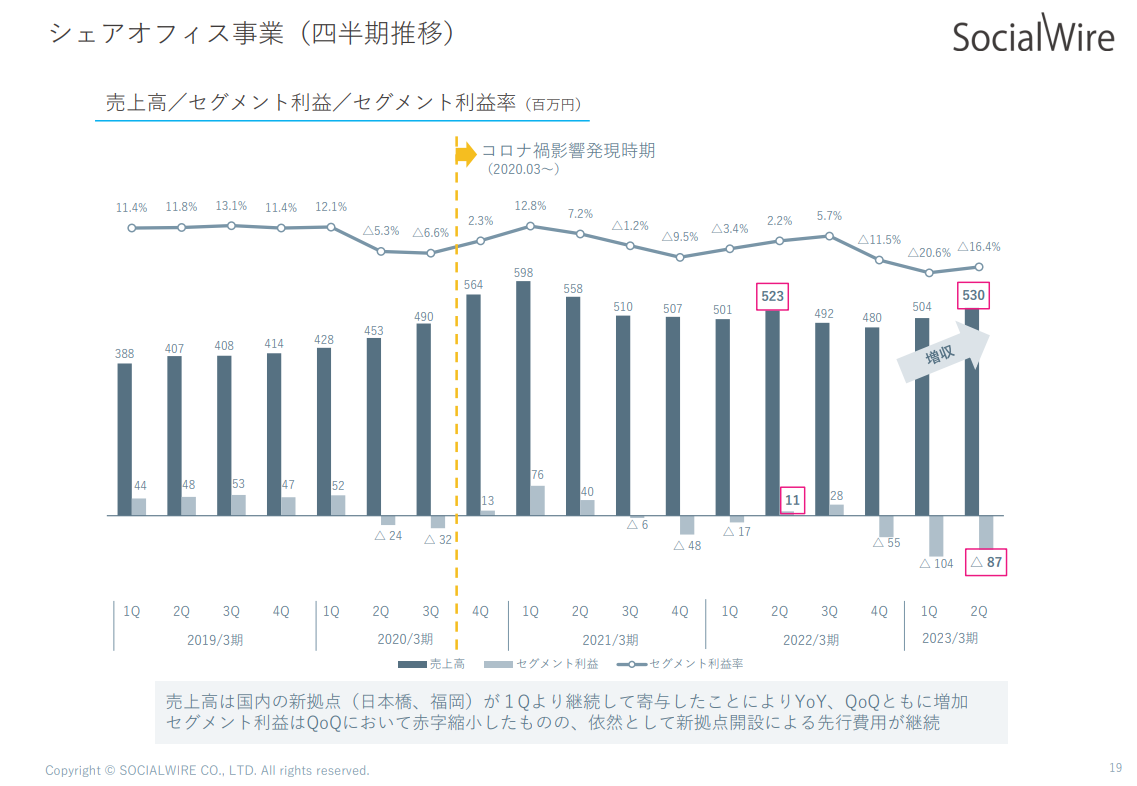

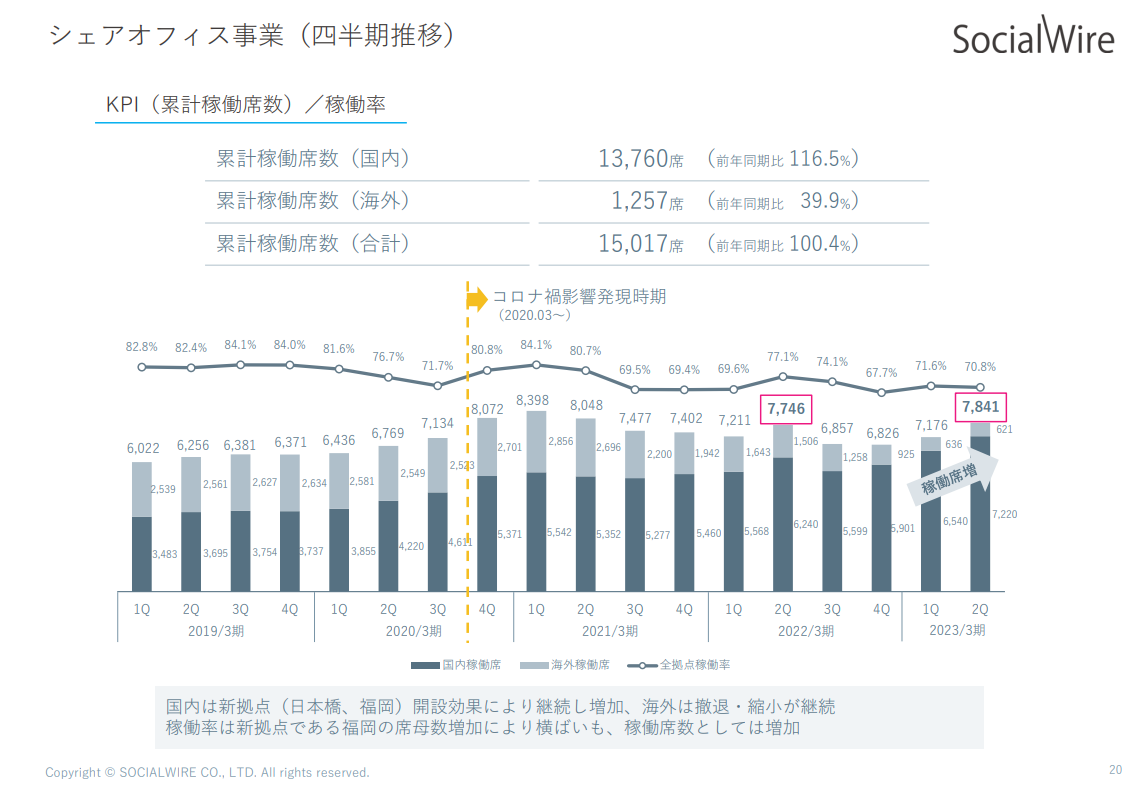

■シェアオフィス事業(2Q累計)

売上高 1,034百万円(前年比 100.9%)

セグメント利益 △191百万円(前年同期 △5百万円)

(KPI)

-稼働席累計(国内) 13,760席(前年比 116.5%)

-稼働席累計(海外) 1,257席(前年比 39.9%)

国内は日本橋と福岡の新拠点の開設効果もあり稼働席数は増加しました。コロナ禍で需要が減少したオフィススペースですが、この半年間は、「コロナ禍で縮小したオフィススペースを拡張したい」、「ハイブリット型ワークスタイルを採用しているので出勤人数に応じてフレキシブルに利用できる拠点が欲しい」、「コロナに関連した短期プロジェクトオフィスを即時開設したい」など、ワークスペースに対する需要は変化しつつ徐々に市場も回復傾向にあると感じております。実際に三鬼商事様から発表されている2022年9月の東京ビジネス地区の空室率は6%台の横ばいで推移し、空率率は港区などの一部の地域では下がる傾向も見受けられます。

海外拠点は、シンガポール拠点以外の撤退を推進しており、稼働席数は大幅に減少しました(前年同期比39.9%)。タイのバンコクオフィスも9月で閉鎖となり残務処理は残るものの、これで海外拠点のリストラクチャリングは完了となりました。

国内外全体の稼働率は、国内の新拠点の稼働増および海外拠点の統廃合効果もあり、6月の福岡拠点開設により稼働席母数は増加したものの、引き続き70%台を維持しております。

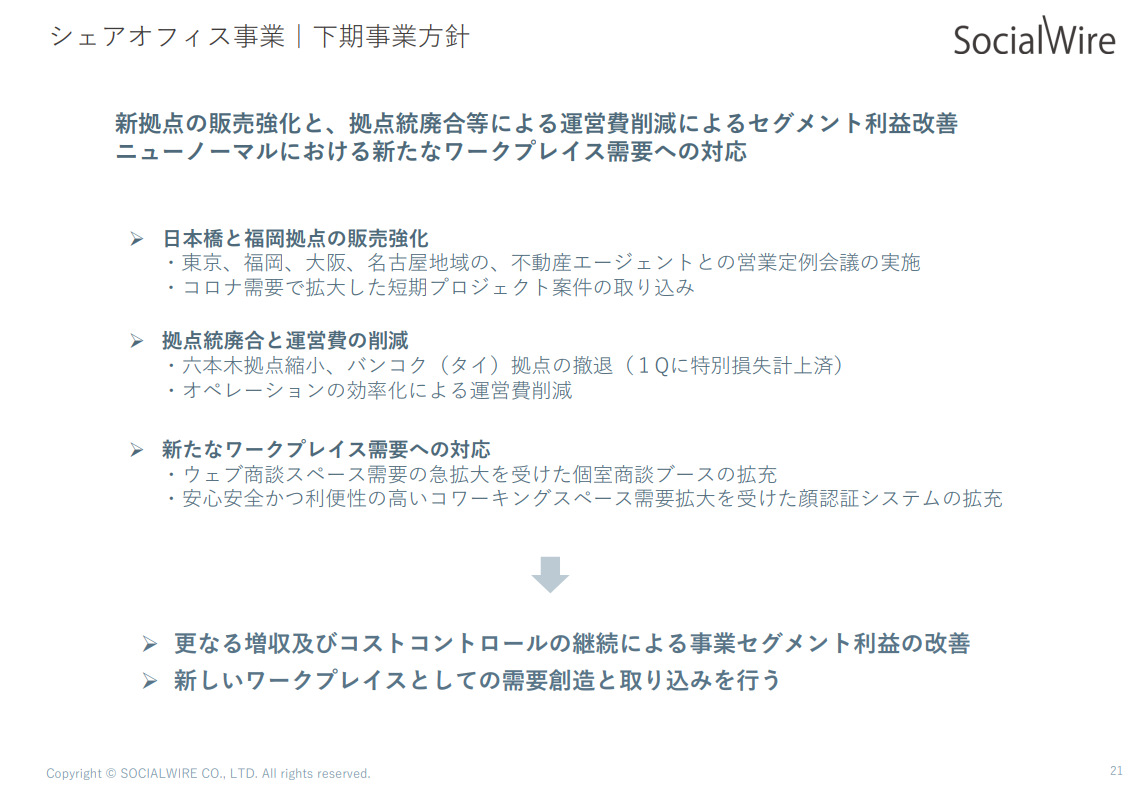

セグメント利益は日本橋と福岡の拠点開設に伴う先行家賃負担が響き、依然として赤字・減収となりましたが、新拠点の増収効果により2Qセグメント利益は赤字幅が縮小しました。前回の1Q決算時に説明した通り、1Qをセグメント損失の底ととらえ、下期はセグメント利益の早期黒字化に向けて、日本橋と福岡拠点の販売強化およびオペレーション費用の効率化を進めて参ります。

来期以降は新規拠点の開設は計画していないため、利益拡大フェーズの来期に向けて経過年度中にセグメント利益の改善を着実に進めていく所存です。

以上をもちまして、2023年3月度2Qの決算概要説明とさせていただきました。

全体の所感としましては、将来の成長に必要な投資計画は順調に進捗し、多くの有形無形リソースを付加価値向上に投下しておりますが、現段階でその成果を十分に事業成長へ結びつけられているとは言い難いと感じております。この下期は、来期以降の利益拡大フェーズに向けて、上期の投資を事業成長へ反映させ、右肩上がりのQoQでの成長曲線を実現し、将来的な企業価値の向上へ邁進して参ります。

投資家の皆様におかれましては引き続きのご支援のほどよろしくお願いいたします。