2023年3月期 第3四半期 連結決算の概要について

2023年3月期 第3四半期 連結決算の概要について(2023年2月10日)

いつもご支援いただきまして、ありがとうございます。代表取締役の庄子でございます。

2023年3月期の第3四半期の連結決算の概要についてご説明申し上げます。

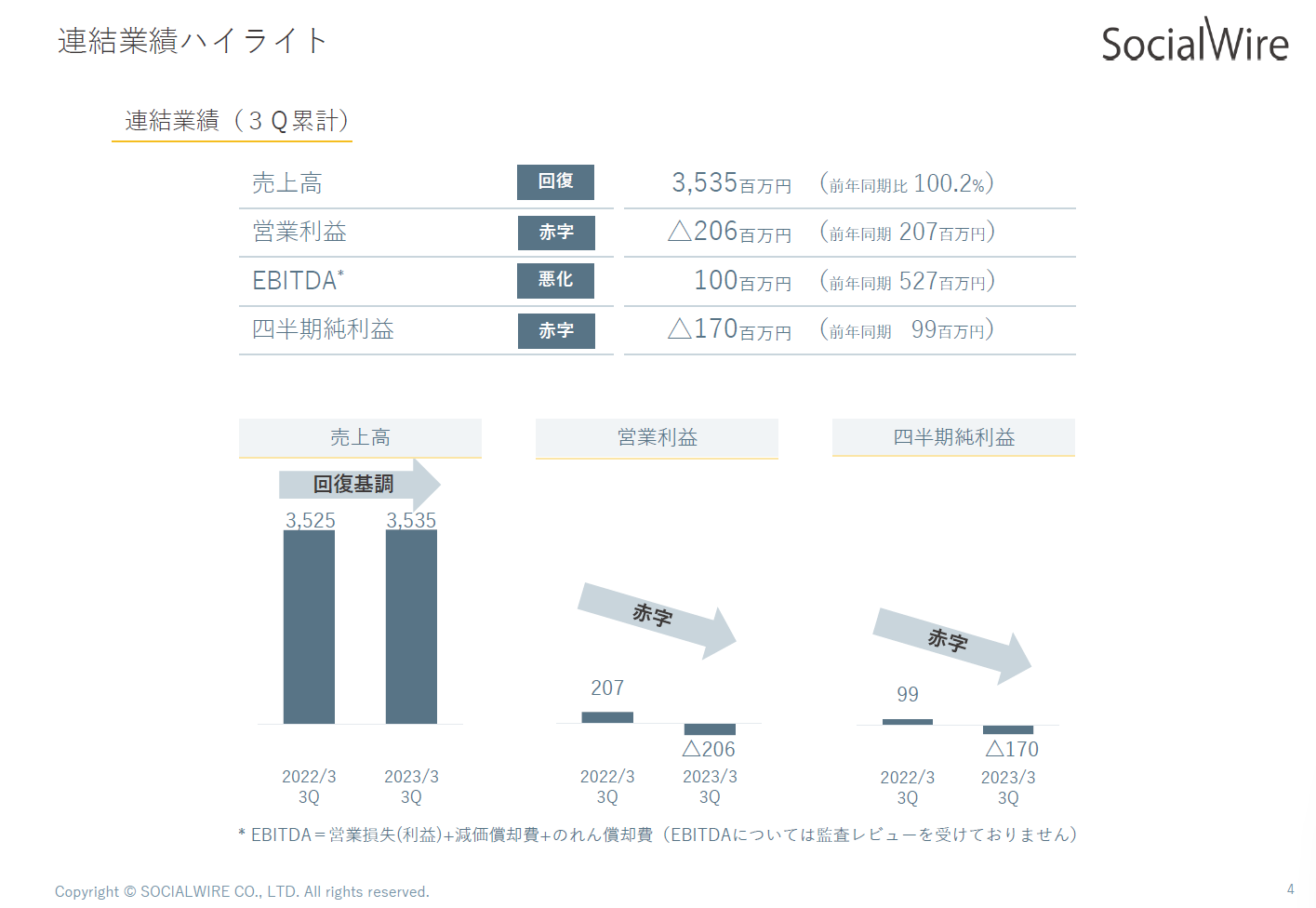

■連結決算サマリー(3Q累計)

売上高 3,535百万円(前年比 100.2%)営業利益 △206百万円(前年同期 207百万円)

EBITDA 100百万円(前年同期 527百万円)

当期純損益 △170百万円(前年同期 99百万円)

2023年3月期の第3四半期の連結決算のサマリーは以下の通りご説明いたします。

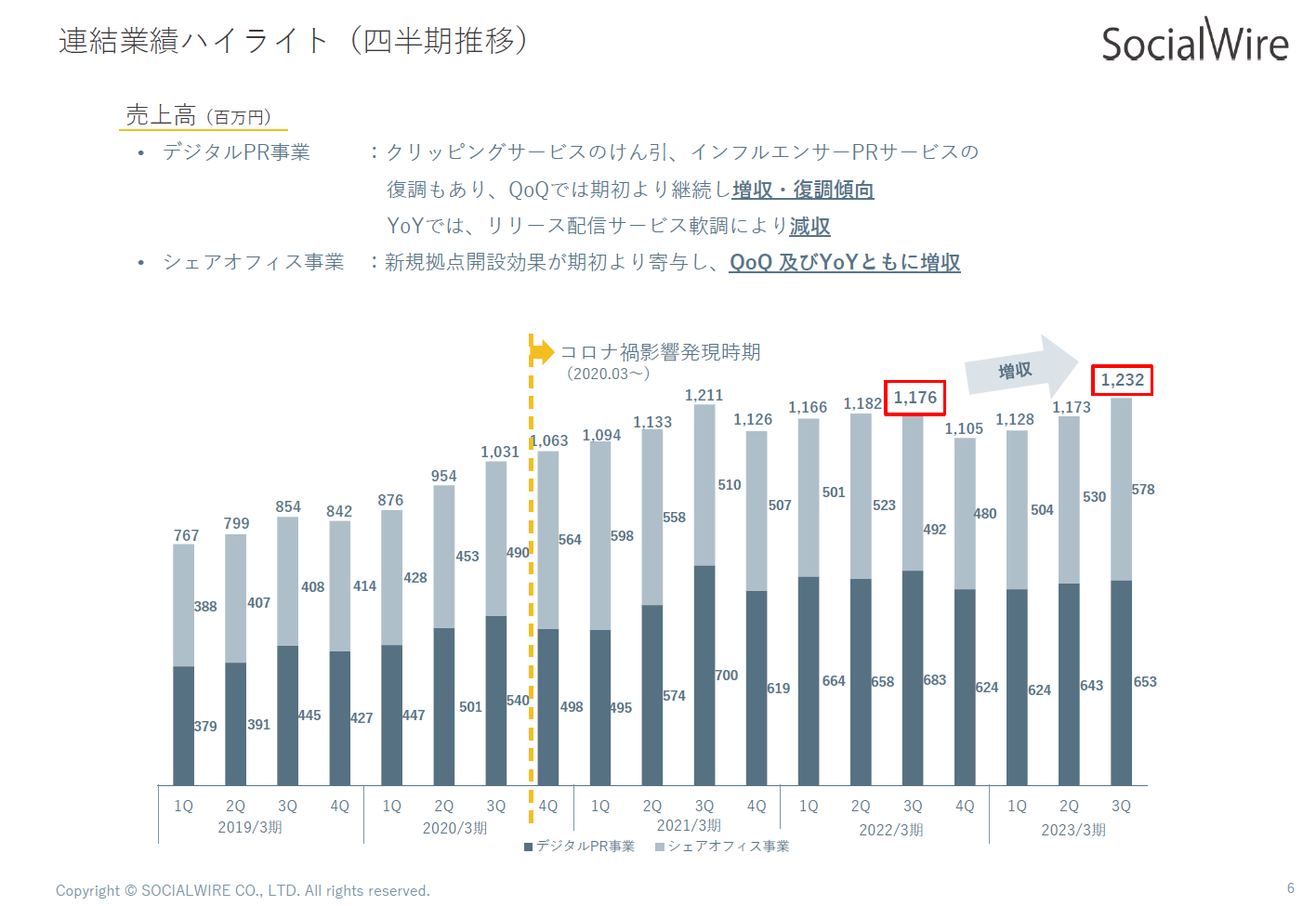

【売上サマリー】

デジタルPR事業につきましては、クリッピングが堅調に継続成長し、インフルエンサーPRの3Qは過去最高の案件数となり復調傾向となりましたが、ニュースワイヤー事業つきましてはプロダクト投資がまだ売上に寄与せずマイナス成長となりました。一方、シェアオフィス事業につきましては、海外は拠点撤退により前年対比で大きく稼働席を減少させておりますが、国内の日本橋と福岡の新拠点の稼働席増が売上高に寄与しシェアオフィス全体では増収となりました。

その結果、デジタルPRの回復遅れをシェアオフィス事業がカバーし、第3四半期累計期間の連結売上高前年比は100.2%と漸く上期の遅延を取り戻し前年並みへ浮上、第3四半期のみの前年比は104.7%、足元の対第2四半期比においてはインフルエンサーPRの復調もあり105.0%となりました。

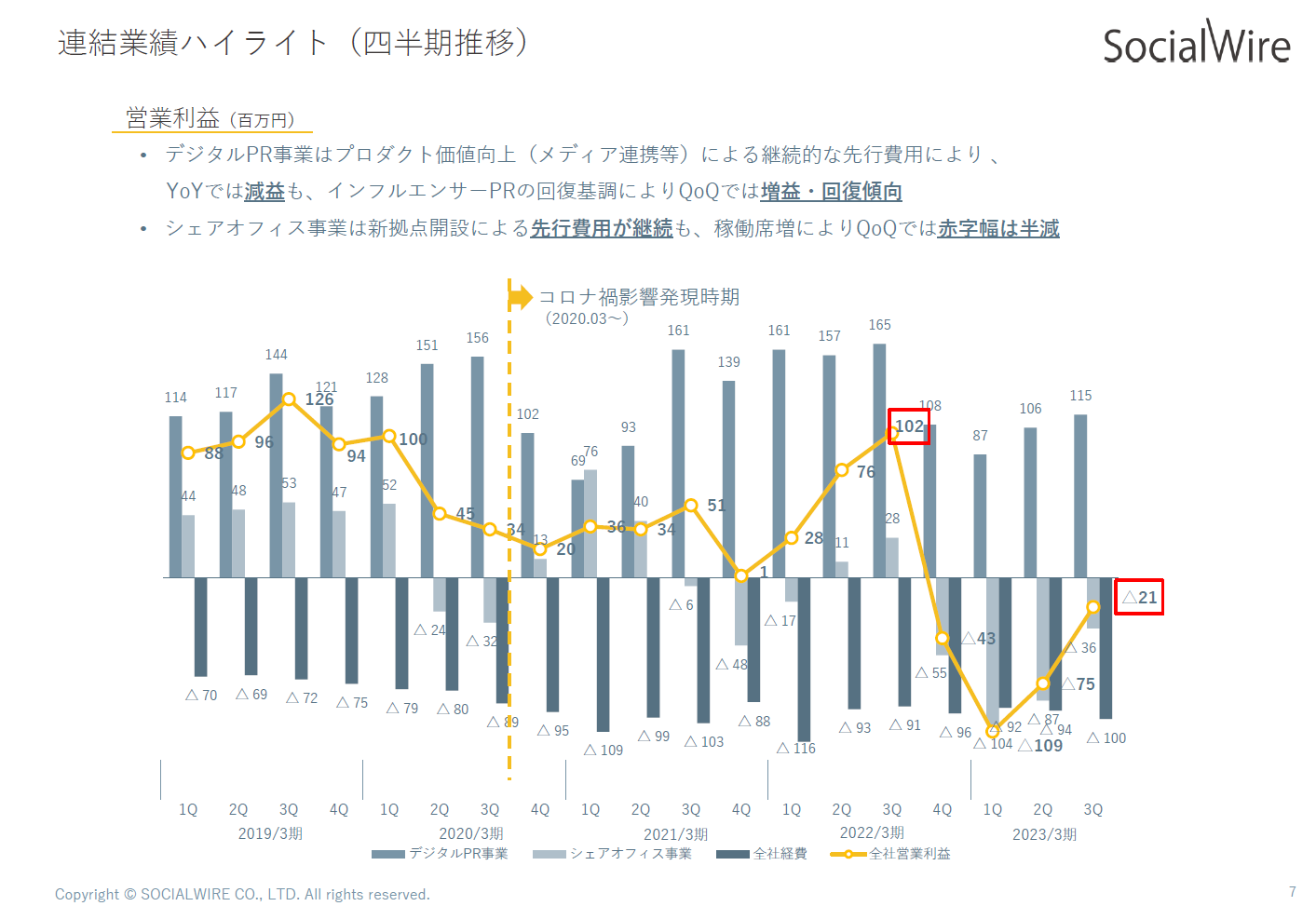

【営業利益サマリー】

デジタルPR事業につきましては、プロダクト価値向上に向けた投資活動と積極的な広告宣伝・販促活動により、費用が先行しYoYでは減益となりましたが、QoQでは増収効果により増益となりました。

シェアオフィス事業につきましては、新拠点の費用が先行し引き続き当該四半期も赤字着地となりましたが、増収効果により赤字幅は2Qから大幅に縮小しました。

合わせまして、投資により大幅赤字であったシェアオフィスのEBITDAは3Q累計で△2百万円まで回復、全社EBITDAも100百万円となり、営業上の収益性は大きく改善いたしました。

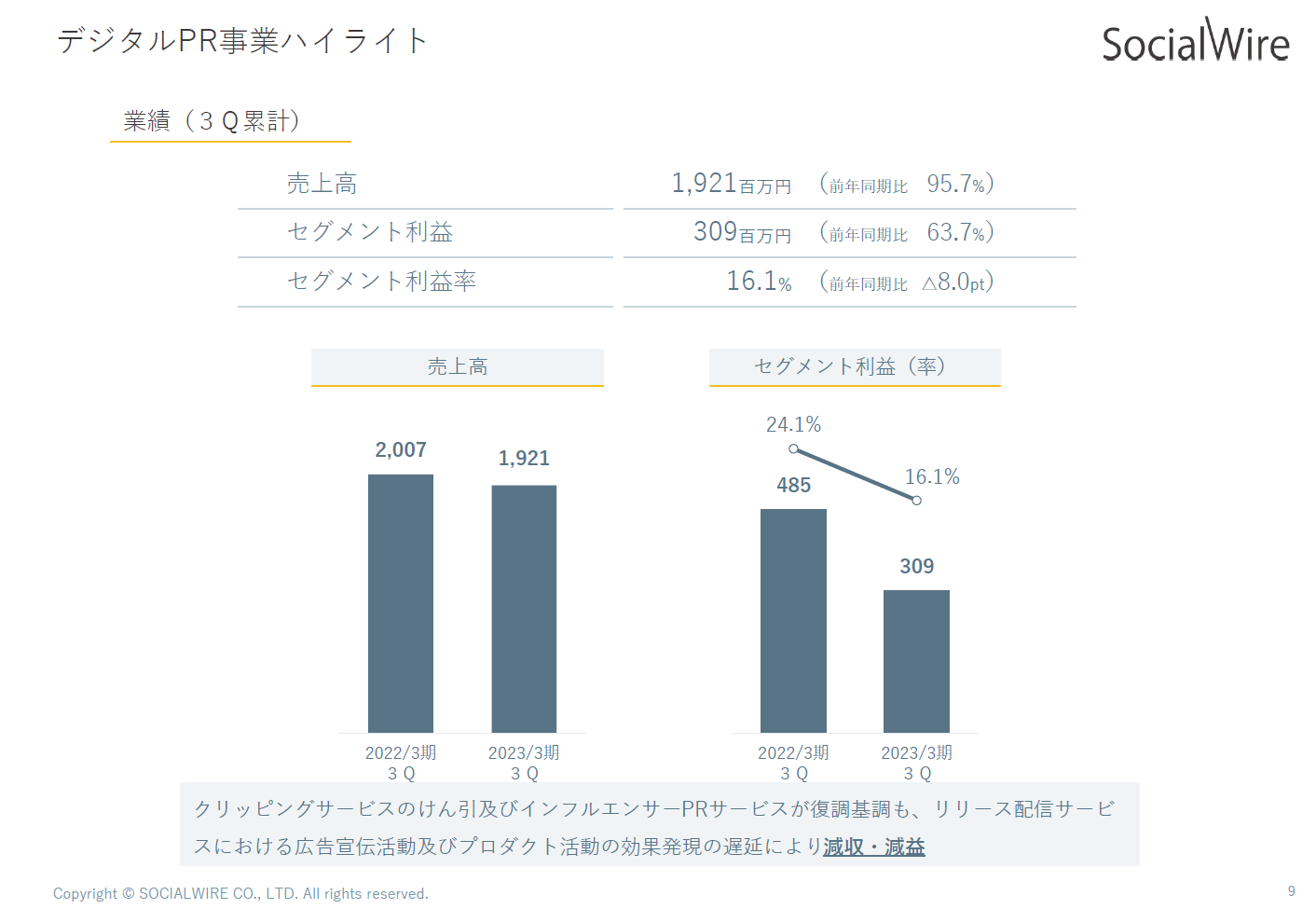

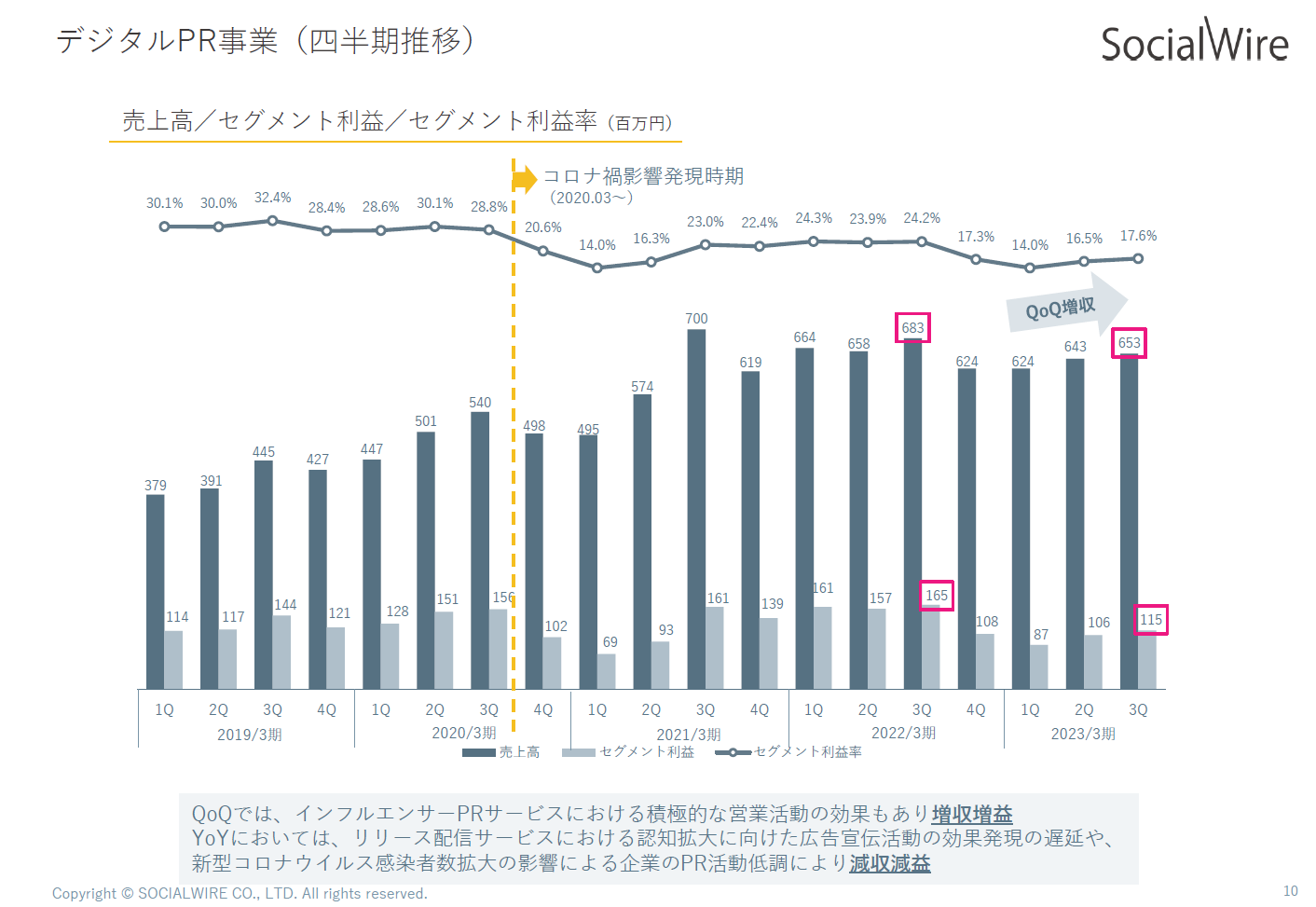

■デジタルPR事業(3Q累計)

売上高 1,921百万円(前年比 95.7%)

セグメント利益 309百万円(前年比 63.7%)

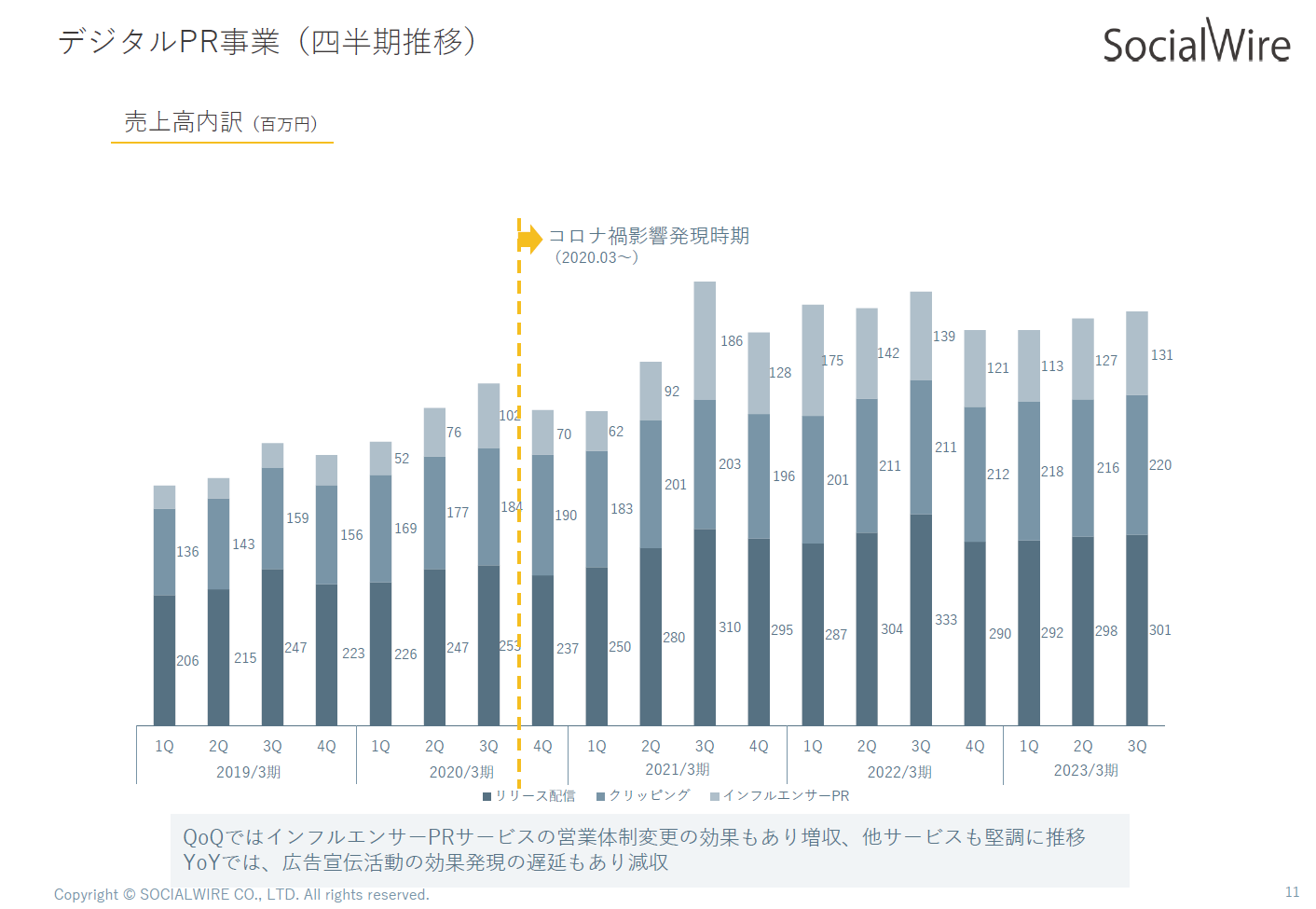

クリッピングは取引先チェックサービスの牽引により継続成長、インフルエンサーPRも3Qより案件数が過去最高水準まで拡大し復調傾向になりましたが、リリース配信の利用社数および配信数が依然として弱含みであったことから、デジタルPR全体の3Q累計売上高は前年比95.7%で着地しました。一方で足元の業績はインフルエンサーPRが回復したことから、対第2四半期比では101.6%とやや復調傾向となりました。

セグメント利益につきましては、中期経営計画で方針として打ち出した当初の計画通りに、各サービスの付加価値を向上させるための投資先行および積極的な広告宣伝・販促活動を実施しているため、YoYでは減益で着地しましたが、対第2四半期比では増収効果もあり増益となりました。

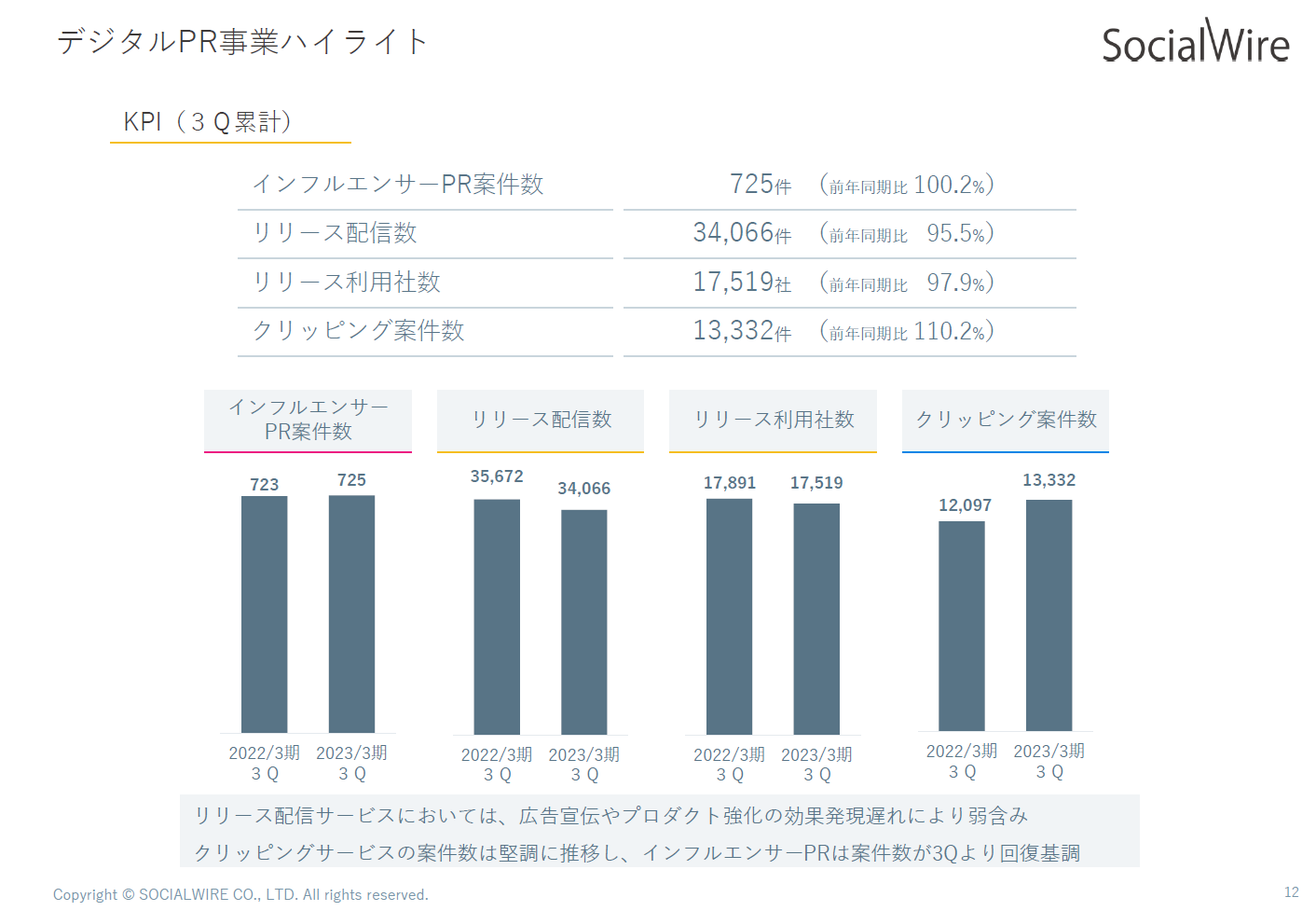

(KPI)

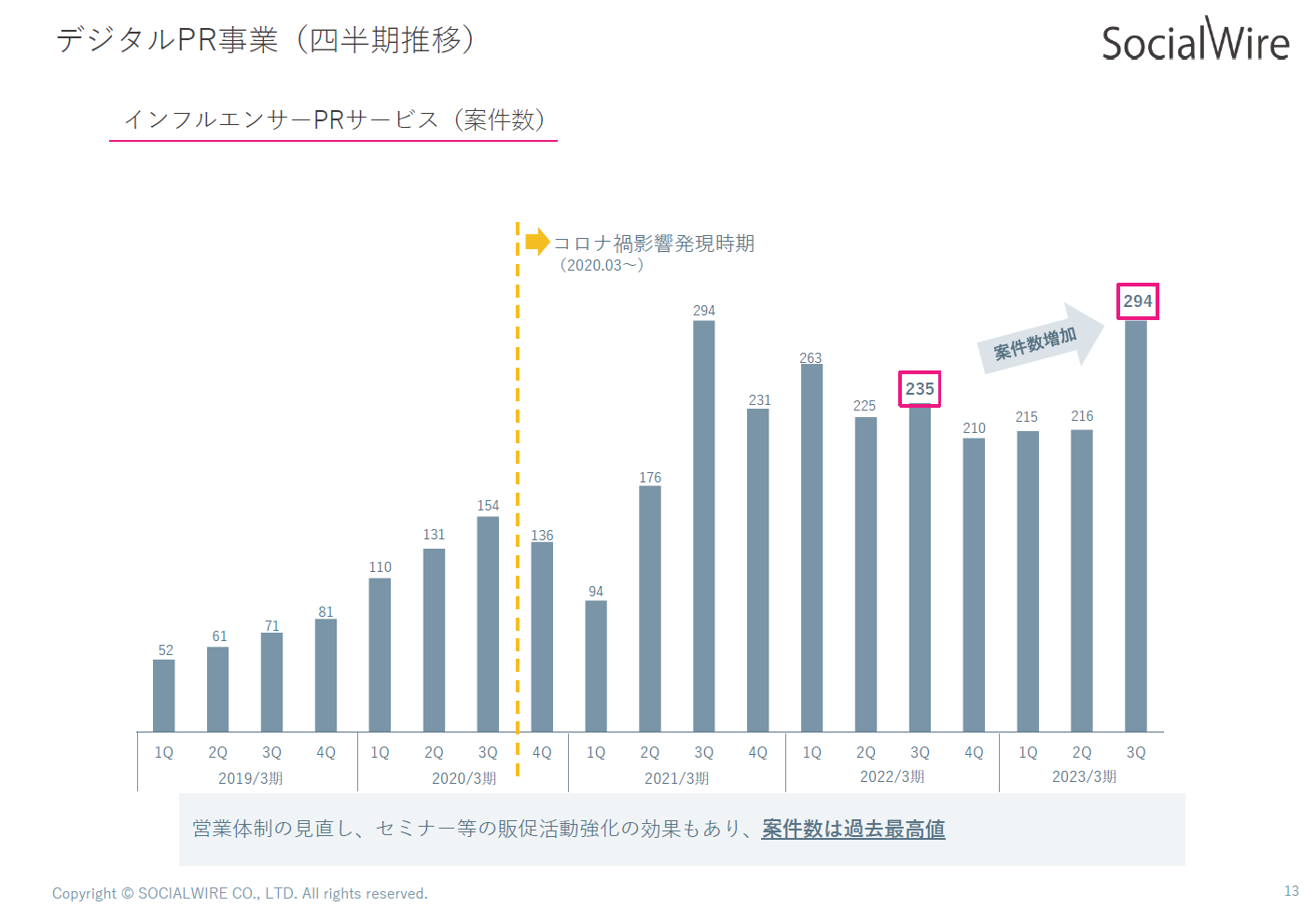

-インフルエンサーPR案件数 725件(前年比 100.2%)

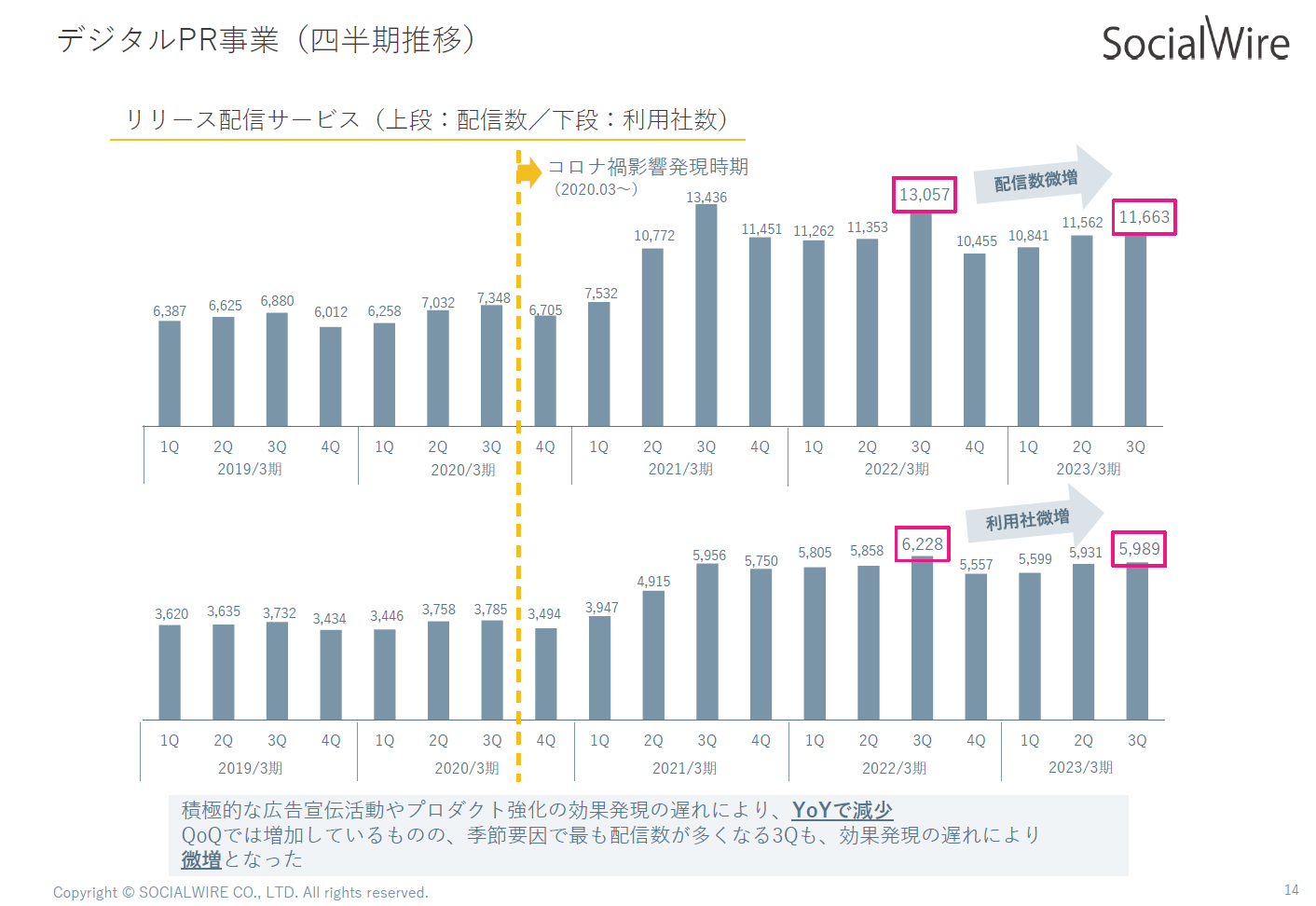

-リリース配信数 34,066件(前年比 95.5%)

-リリース利用社数 17,519社(前年比 97.9%)

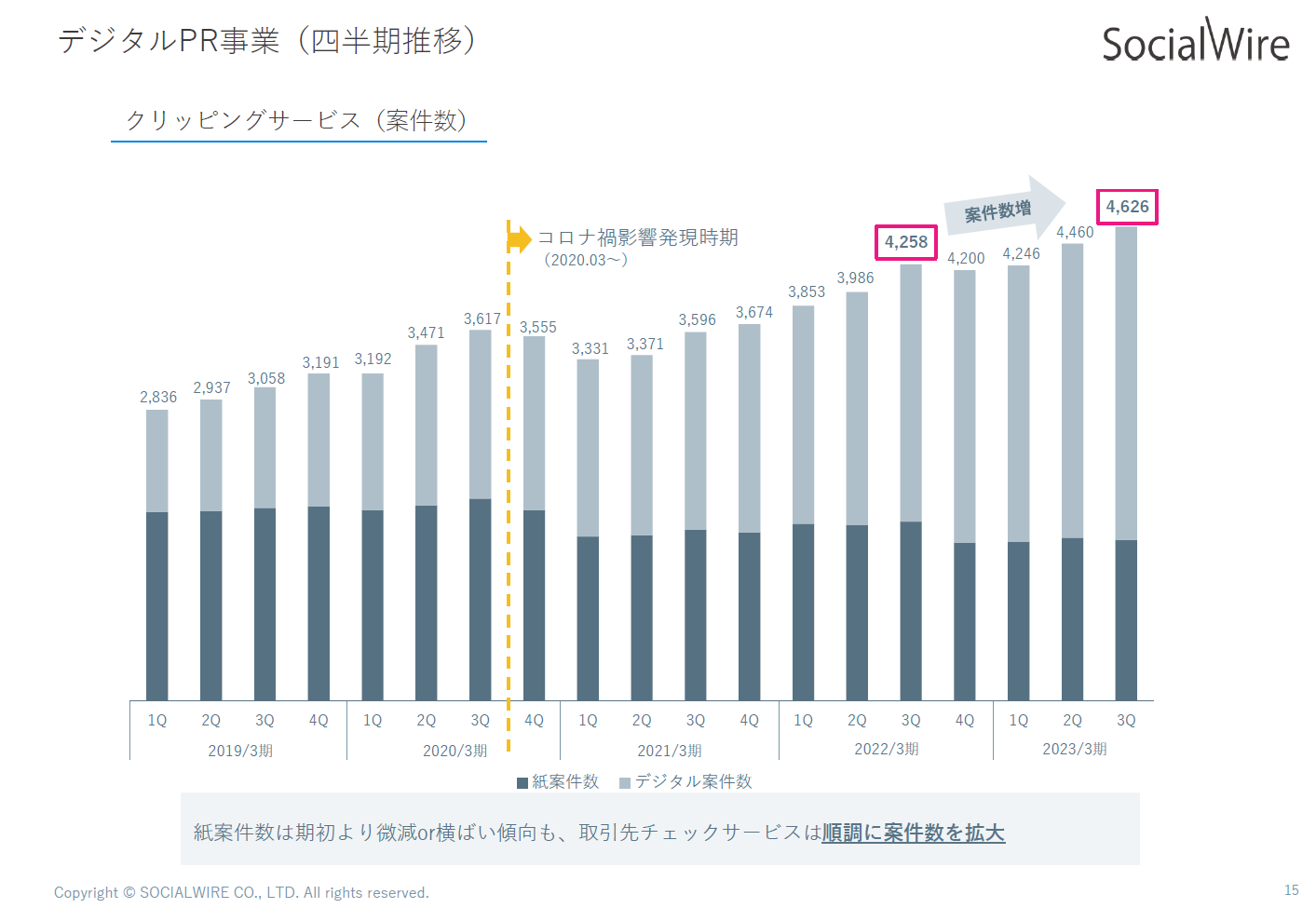

-クリッピング案件数 13,332件(前年比 110.2%)

KPIはQoQでは全サービスで増加しましたが、YoYでは取引先チェックサービスを中心に安定成長のクリッピング、ならびに3Qで過去最高水準の案件数に到達したインフルエンサーPRを中心に久しぶりに成長を実感する部分もありましたが、リリース配信においては最も配信がピークとなる3Qの配信数および利用社数は想定を大幅に下回る結果となりました。

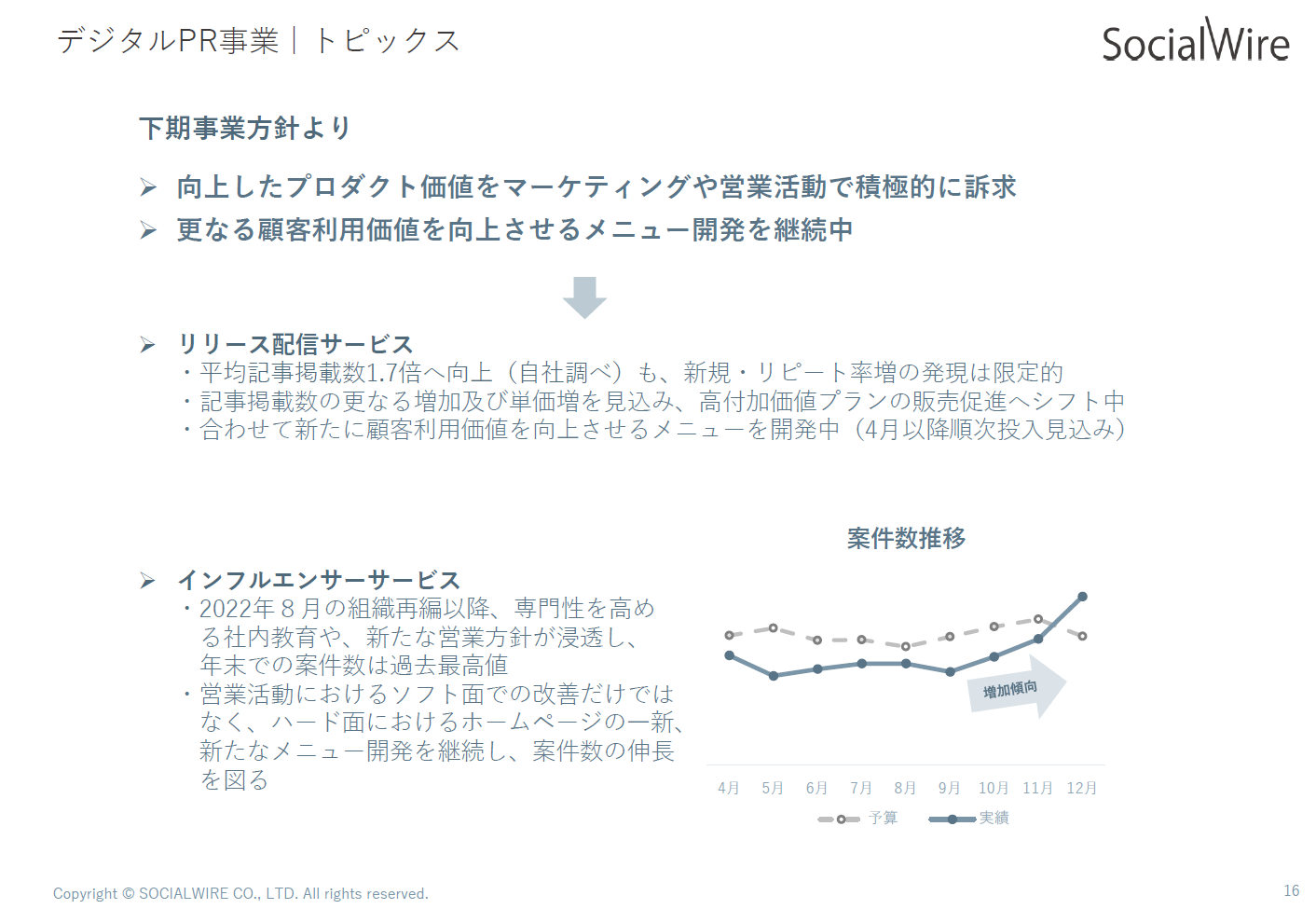

<インフルエンサーサービス>Find Model

上期はコロナ禍からの市場回復の取り込みが遅れましたが、8月にこれまで分離させていた営業組織と運用組織を一体化させ、プロダクト開発からマーケティング・営業活動、顧客への企画提案・納品・評価レポートを一気通貫で対応する製販一体型の組織へ改変した結果、3Qの後半は月次で過去最高の案件数をマークし、四半期単位でも過去最高水準まで復調しました。

また、従来のキャスティングサービスはInstagramに留まらず、YouTubeやTik Tokなどの動画インフルエンサーのキャスティングに拡大し、収益逓増型のアカウント運用代行サービスも着実に案件数を積み上げている実感を持っており、提案の幅が増してきたことに頼もしさを感じています。

営業面が先行指標並びに実績ベースで回復傾向にあり、提案の幅が増している点を鑑みて、今後は成果の出始めた営業活動を維持しつつ、市場に求められている付加価値の高いプロダクトの拡充を推進して参ります。

※Find Modelのサービスページを刷新しました。

<リリース配信サービス>@Press/NEWSCAST

配信数・利用社数共に落ち込んだ上期に続き3Qも対第2四半期比こそ微増しましたが、YoYではマイナス成長となりました。今年度は2Qからリリース配信効果を高めるプロダクト投資をしていますが、その効果がまだ売上増として発現していません。現時点では、投資対効果が得られず経過年度のセグメント利益を圧迫させる要因となっているため、私自身の責任を痛感しています。

投資対効果を上げていくための営業施策は1月より順次着手していますが、リリースを配信した顧客がもっと当社サービスの利用価値を実感して頂けるよう、更なる新しいリリース配信のオプションサービスを開発に着手しており、来年度の前半にはお披露目することができるものと考えています。

リリース配信は、当社が提供するサービスの中でダントツに顧客数の多いサービスになりますので、プロダクト価値向上および人的なフォローアップの仕組みの構築により、顧客のリテンション率を高めていく方針です。

<クリッピングサービス>@クリッピング/RISKEYES

紙案件数は横ばいで推移しておりますが、デジタル案件数は取引先チェックサービスが大幅に牽引し、全体ではYoYおよびQoQのいずれにおいても安定的な成長を遂げております。経過年度におきましては、取引先チェックサービスに営業・開発リソースを重点配分し、プロダクトの競争力および営業力の向上、積極的な広告宣伝・販促活動による認知拡大に努めており、やや成長率に物足りなさは感じますが、商材のリテンション率が高いこともあり、順調に顧客数および案件数は積みあがっています。

クリッピング市場も取引先チェック市場も市場規模はそこまで大きいものではないため、安定成長軌道からより角度をつけた成長軌道へ進化させるためには、今後は当該市場内でのシェアを高めつつも、周辺市場への進出を検討していかねばならないと感じております。

下期事業方針は、プロダクト価値向上に向けたサービスやメニュー開発を継続しつつ、その成果をしっかりと営業・マーケティング局面で訴求し、再び売上成長につなげていく所存です。

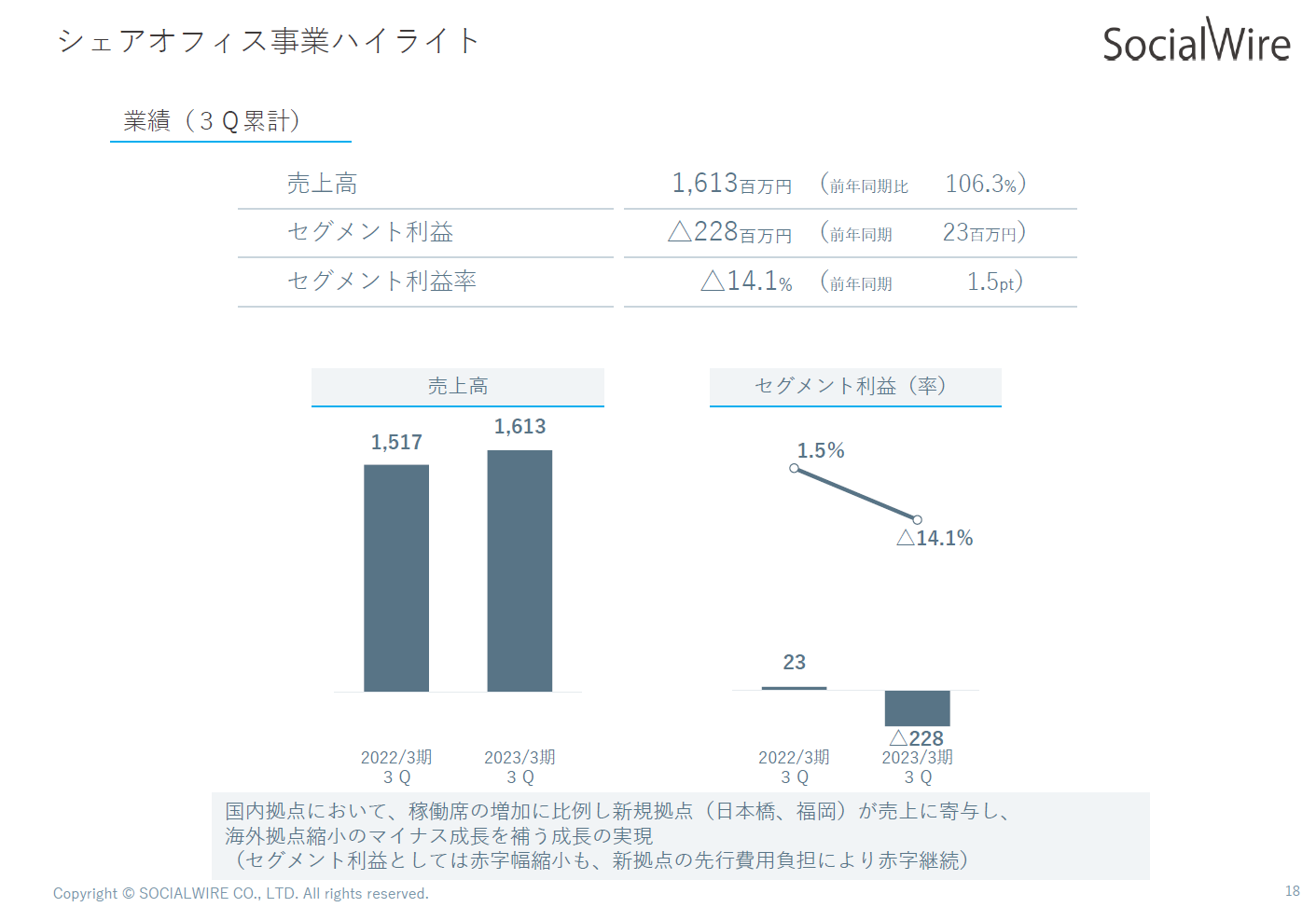

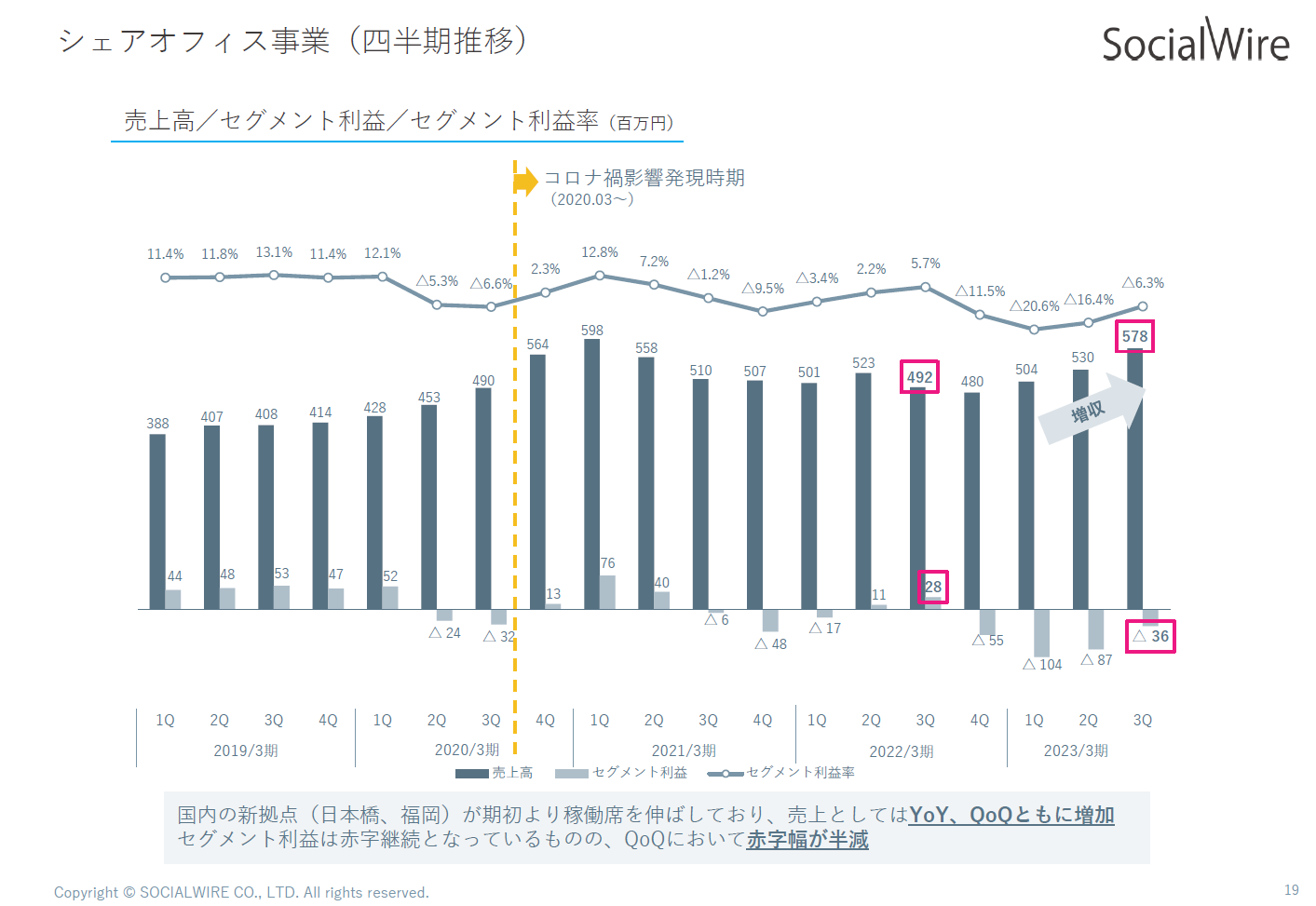

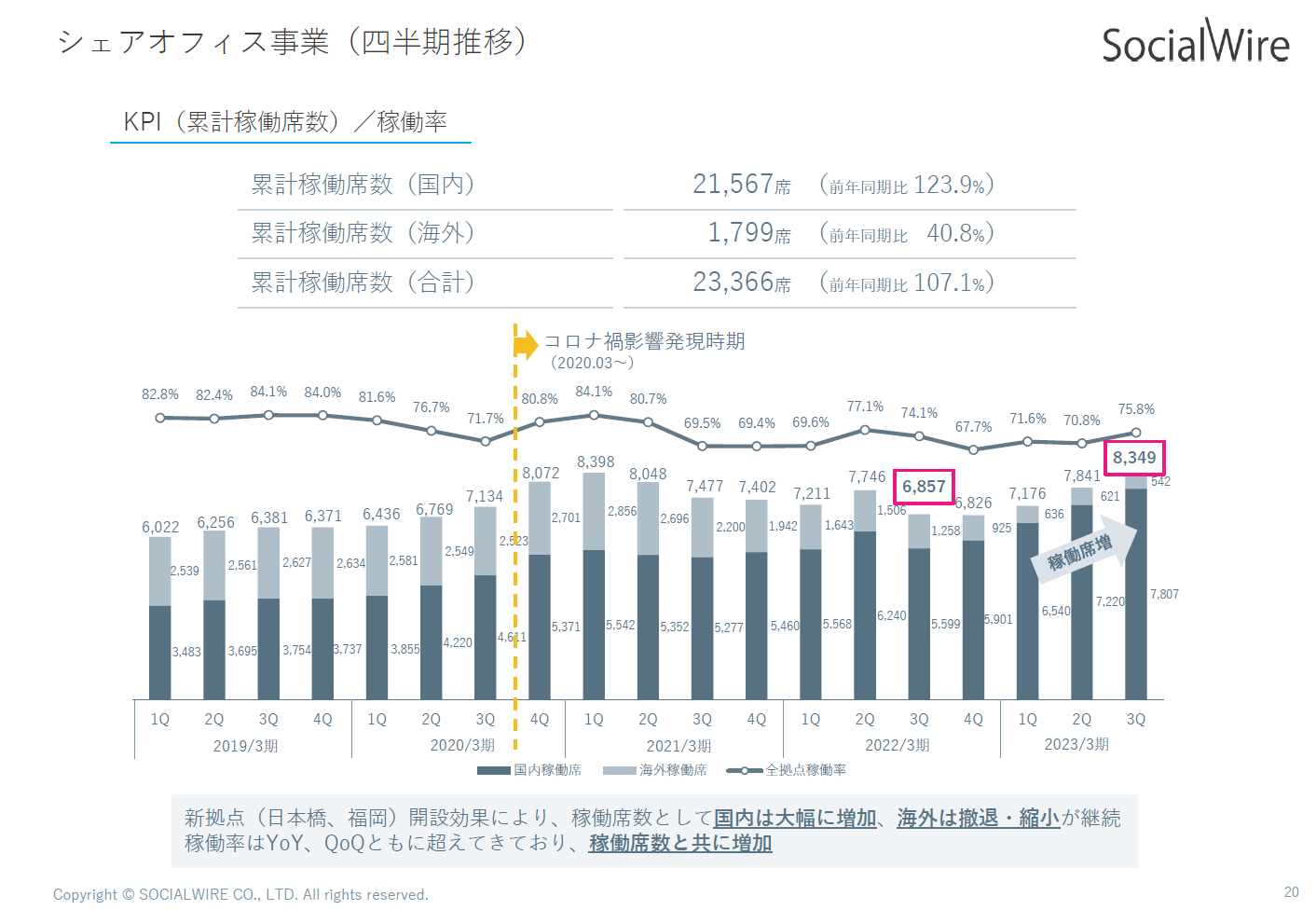

■シェアオフィス事業(3Q累計)

売上高 1,613百万円(前年比 106.3%)

セグメント利益 △228百万円(前年同期 23百万円)

(KPI)

-稼働席累計(国内) 21,567席(前年比 123.9%)

-稼働席累計(海外) 1,799席(前年比 40.8%)

国内は日本橋と福岡の新拠点の開設効果もあり稼働席数は前年同期比123.9%と大幅に増加しました。短期プロジェクト利用の大型顧客も増加しているため、多少の稼働率のボラティリティはあるものの、内覧数や契約数などの先行指標を鑑みれば、中期的には引き続き国内事業においては右肩上がりで推移するものと考えております。

海外拠点は、シンガポール拠点以外の撤退が完了したことで、稼働席数は大幅に減少しました(前年同期比40.8%)。シンガポール拠点は稼働率も安定して高水準にあり、オフィス需要も回復しつつあります。

セグメント利益は日本橋と福岡の拠点開設に伴う先行家賃負担が響き、依然として赤字・減益ですが、新拠点の増収効果により、1Q△104百万円→2Q△87百万円→3Q△36百万円と赤字幅は改善中です。原材料やエネルギー高騰による費用増もあり、想定より黒字化の時期が遅延していますが、引き続き、新規拠点を中心に新規顧客の獲得に努めると共に、市況の回復に合わせて既存顧客の契約単価の改善も進め、稼働率と顧客単価の向上による早期黒字化を実現してまいります。

■2023年3月期通期業績予想

経過年度は大型投資をしてきたシェアオフィスはほぼ計画に近い水準で推移しております。一方で、デジタルPR事業においては、プロダクト投資を強化することで既存顧客のリテンション率を高め、売上成長を実現していく戦略でしたが、現時点ではプロダクト価値の向上は認められるものの、その成果を売上増として顕在化させるほどの投資対効果は得られていません。並びに積極的な広告宣伝活動による新規顧客開拓も上期は低調であったことを踏まえ、大変、遺憾ですが、この度、通期業績予想を下方修正することとなりました。

新たな経営方針に舵を切り、付加価値向上をスローガンにプロダクト投資を推進しましたが、売上増へ寄与するほどの費用対効果が得られておらず、利益を大きく毀損する結果となりました。プロダクト価値を高めていくことで、顧客満足度を向上させリテンション率を高めていく方針は継続してまいりますが、組織を牽引する者として、その方法論や推進体制において大いに反省すべき点があります。改めて、経過年度の振り返りと共に課題の早期改善に努めてまいります。

以上をもちまして、2023年3月度3Qの決算概要説明とさせていただきました。

投資家の皆様におかれましては、まだご期待に沿える結果を出せず、ご心配をおかけしておりますが、引き続きのご支援のほどよろしくお願いいたします。