2023年3月期(通期)決算概要および進行期業績予想について

2023年3月期(通期)決算概要および進行期業績予想について

代表取締役社長の矢田でございます。

事業再編事案のお知らせにより、会計手続きのため10日ほどお時間を頂いておりました本決算について昨日開示致しました。

<本決算開示資料>

2023年3月期 業績概要(決算説明資料)

2023年3月期 決算短信〔日本基準〕(連結)

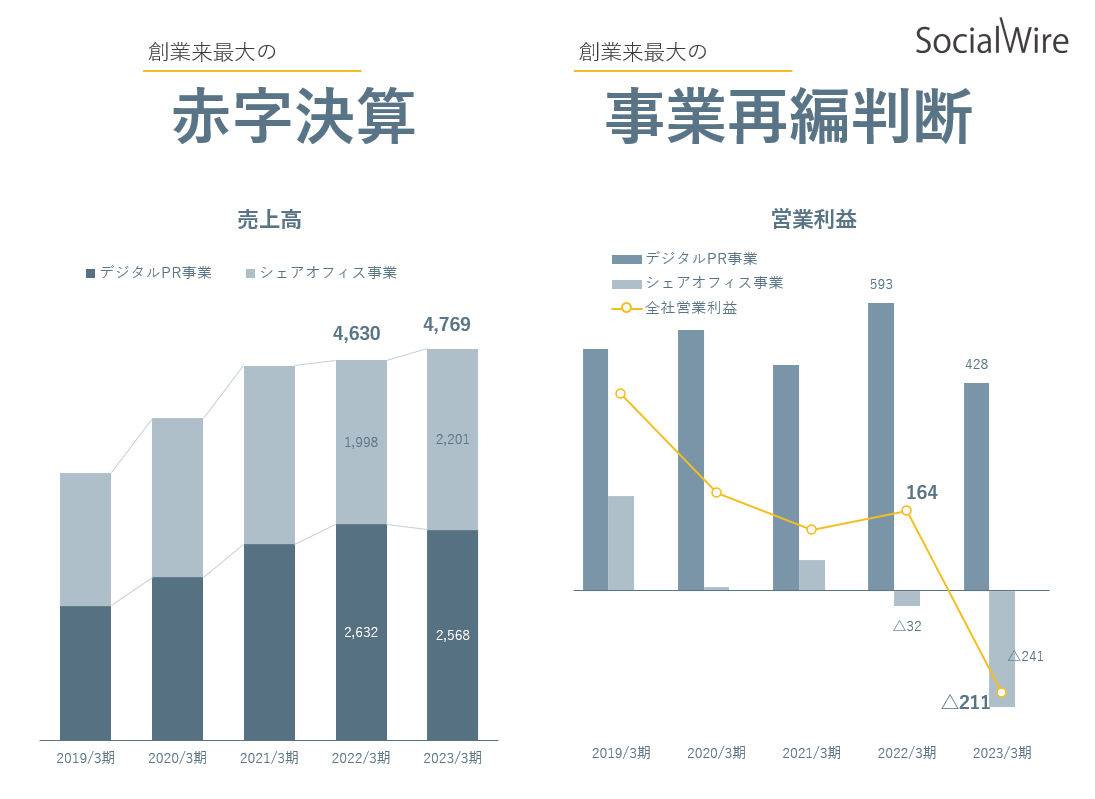

●本決算の概要

売上高 4,769百万円(前期比103.0%)

営業利益 △ 211百万円(赤字/前期164百万円)

当期純利益 △ 876百万円(赤字/前期28百万円)

EBITDA 208百万円(前期比353.3%)

創業来最大の大赤字(営業損失)に加え、事業ポートフォリオ再編は、対象たる事業が従来まで長年育成してきた主事業であること、そして、その移転には、株主資本を大きく毀損することになること、これら大変心苦しい判断でありました。今後の当社のあり方について、一定の方向性を指し示す英断であったと、後にご評価頂けるのではないかという経営陣の意思の宿る判断であり、今後の当社の進行具合をもってこの是非をご判断頂きたく、何卒ご理解のほどお願いする所存であります。

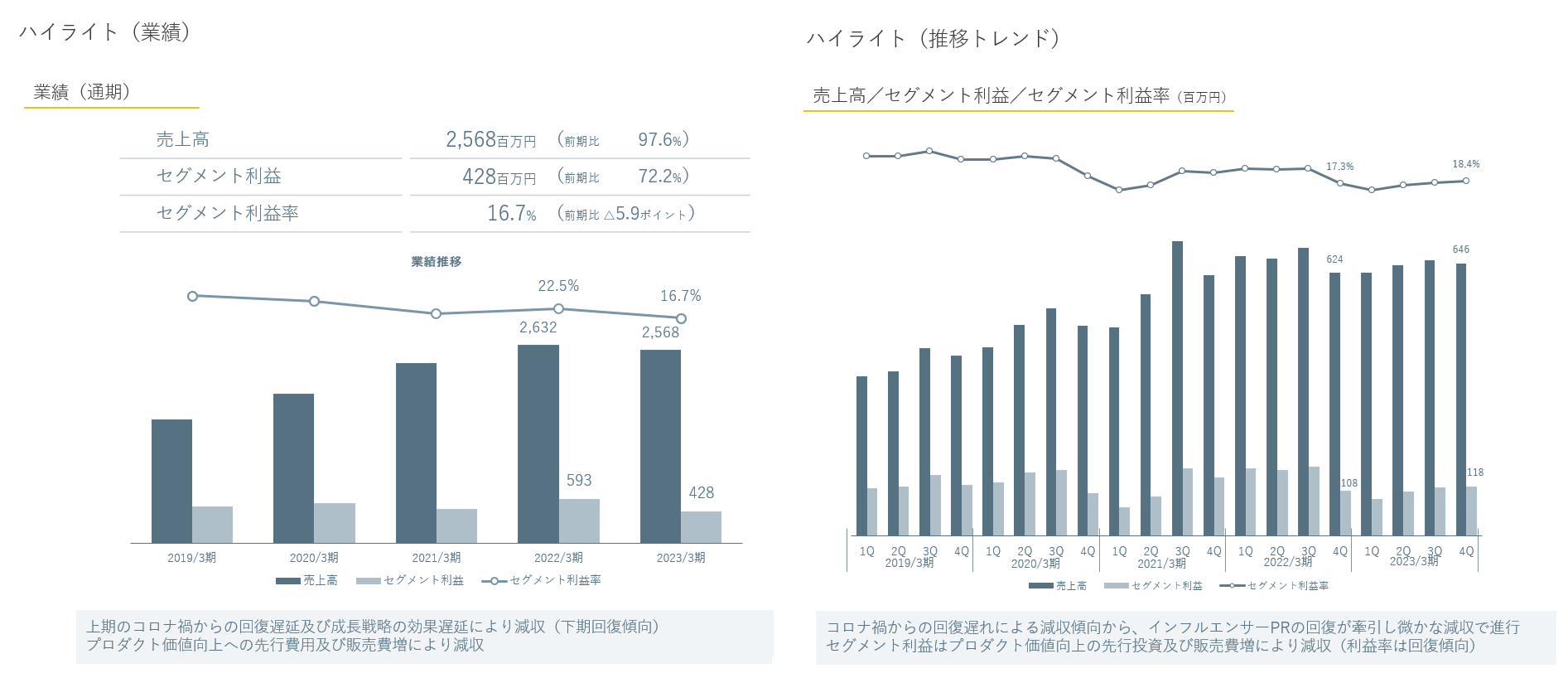

●デジタルPR事業

売上高 2,568百万円(前期比97.6%)

セグメント利益 428百万円(前期比72.2%)

外部要因(競争力の変化、生活様式の変化等)により、成長鈍化傾向があり、期初からプロダクト付加価値を追求する方針に舵をきったものの、その先行費用に対し効果発現が想定通り進行せず、売上は横ばい~減収、利益は減益となりました。下半期にはやや回復(とりわけインフルエンサーPRは、期末にかけて過去最高水準までキャッチアップ)したものの、通期を通じては、全体でほぼ横ばい水準の進行となった次第です。

① 商品力向上で、継続顧客の取引単価を向上

② 競争力創出で、新規顧客の獲得効率を向上

という視点でFY24を推進してまいります。なお、プロダクト開発の効果は、遅ればせながら一部発現が開始し、既存顧客の取引額(1社あたり取引単価)の向上、がようやく発現してくる見通しが立ってきている段階であります。

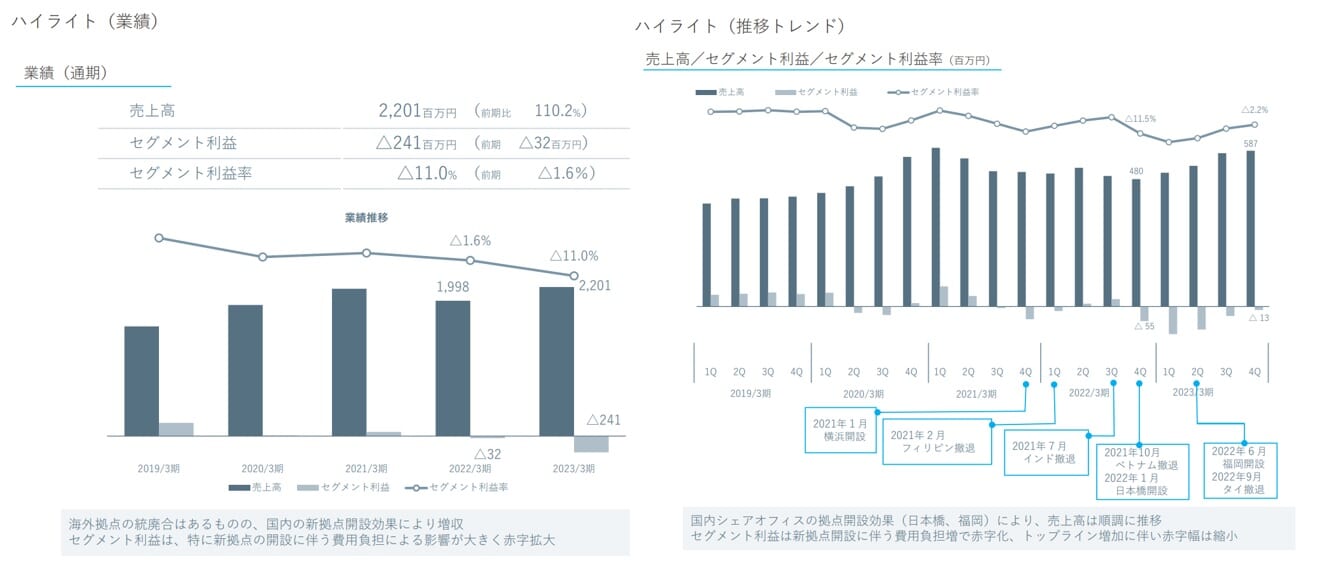

●シェアオフィス事業

売上高 2,201百万円(前期比110.2%)

セグメント利益 △ 241百万円(赤字拡大)

新設拠点の影響により売上高は増収、設営費によりセグメント利益は赤字幅が拡大しました。拠点設営の影響は当初の見込みとの多少のズレはあったものの、進行トレンドとしては想定範疇であったと考察しています。ただし、拠点単位に焦点を絞った場合、横浜拠点だけは想定どおりの進行計画の見通しが立たず、国内拠点では、はじめての拠点閉鎖の判断を先般したことにより特別損失を計上いたしました。

本事業セグメントについては、国内シェアオフィス、海外シェアオフィス、クラウド翻訳、の3部構成となりますが、その大部分をしめる国内シェアオフィス部分を、この度、良縁に恵まれ事業譲渡をする基本合意をしたという背景があり、その譲渡に係る損失概算を先行計上したことで、本決算の最終利益が大きく毀損したこととなります。

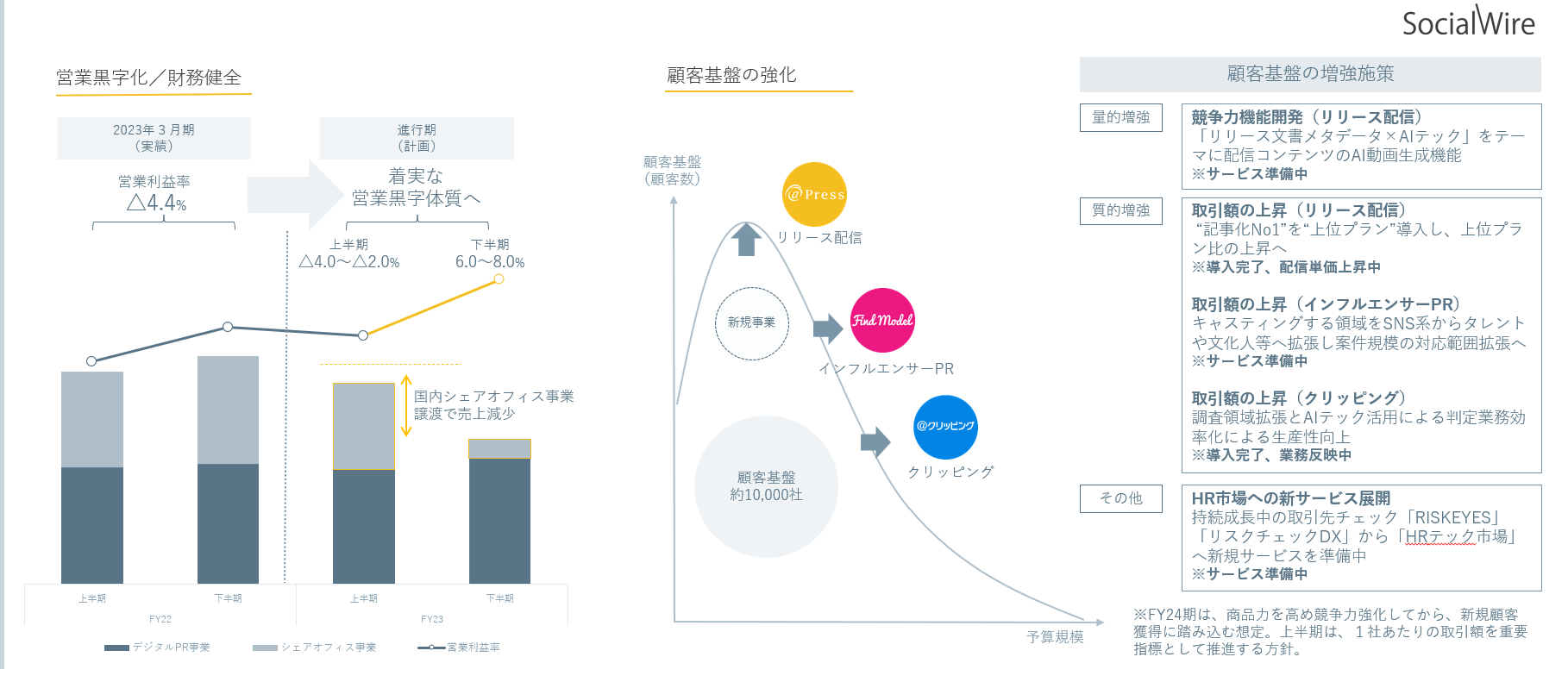

●業績予想と事業再編効果

<経営の重要テーマ>

営業黒字化(営業利益額/営業利益率)

財務健全化(自己資本比率)

顧客基盤強化(1社取引額/取引社数)

<通期業績予想>

売上高 3,746百万円(前期比78.6%)

営業利益 58百万円(営業黒字化)

何より重要視したのは、営業黒字化(安定的な営業黒字基盤)を着実なものにすること。このこだわりが、国内シェアオフィス事業の譲渡判断を後押しする判断基準となりました。現時点の当社にとっては『営業黒字化体質への着実な進行』と『有利子負債の軽減による財務健全化の進行』を実現する最適解という考えの下、一時的な損失が生じたとて、大胆な事業再編を選びました。

<事業再編効果>

通期業績予想における営業利益率1.5%

・上半期 △4.0~△2.0% ※実行前

・下半期 6.0~ 8.0% ※実行後

※譲渡実行予定は9月であり、FY24の発現効果は実質7ヶ月間、FY25は12ヶ月間となります。

営業利益率だけではなく、例えば、売上総利益率。40~55%(シェアオフィス事業の稼働状況により変動)であるものが、再編後は70%水準で推移していくと想定しています。これらの再編効果により、着実に、①営業黒字化、②財務健全化、を進行していく予定であります。

<顧客基盤強化>

むこう1年間の推進方針として、顧客基盤(年間取引アカウント:約10,000社)に期初から注力しています。ここでの顧客基盤とは『既存顧客のストック力』と『取引額』です。これに併行して、競争力ある商材開発の準備(生成型AIの開発進行)をして、後半戦にかけ新規顧客獲得を推進付加しようと考えています。

商品開発は、デジタルPRの礎でもある『顧客の発信情報を“より多く認知させる、拡散させる”を追求するもの』であり、当社ビジョン『魅力にスポットライトをあてる』という付加価値創造をしてまいります。

また、事業が1つに集約されていく方針であることから、これまで独立独歩で成長をしてきましたが、何らかの提携戦略も併行推進が必要であろうと思うところがあり、顧客基盤とツール開発運営力、を強みとしながら、網羅的な提携関係をも模索して、従来までとは違った形での利益体質の持続成長の事業体の礎をつくるFY24としてまいりたいと考えているところです。

以上、本決算の概要説明の補足となればとポストいたします。

株主の皆様におかれましては、引き続き、ご支援のほどよろしくお願いいたします。