FY18第2四半期の連結決算の概要について(2018年10月31日)

代表取締役社長の矢田でございます。

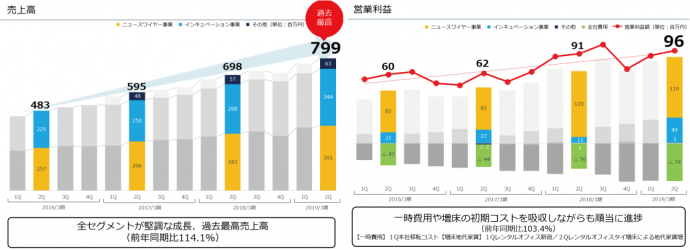

■FY18 第2四半期累計 連結決算サマリー

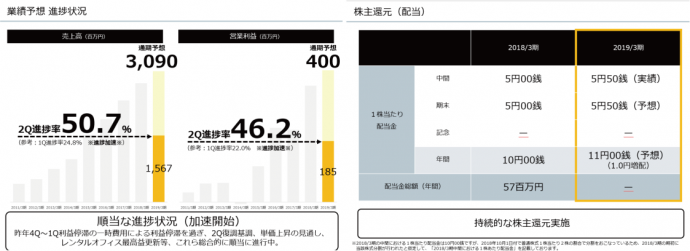

売上高 1,567百万円(前期比 114.1% 業績予想進捗:1Q 24.8% → 2Q 50.7%)

営業利益 185百万円(前期比 103.4% 業績予想進捗:1Q 22.0% → 2Q 46.2%)

経常利益 176百万円(前期比 100.1% 業績予想進捗:1Q 20.3% → 2Q 46.3%)

当期純利益 116百万円(前期比 94.5% 業績予想進捗:1Q 18.5% → 2Q 42.9%)

1Q一時費用吸収後、2Qは順当に進捗推移してまいりました。当然ではありますが、進捗率も1Qから加速してきており概ね想定通りの進み具合で進捗しているところであります。また、今後の加速を印象づける内容もセグメント単位ではうまれてきております。

<四半期推移(連結)>

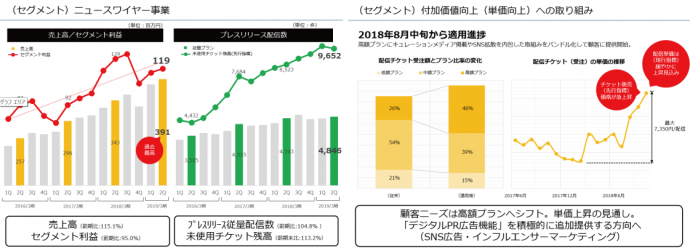

■ニュースワイヤー事業

売上高: 771百万円(前期比 115.1%)

プレスリリース配信数 9,567件(前期比 104.8%)

チケット未使用残高 9,652枚(前期末比113.2%)

クリッピング案件数 5,773件(前期比 102.9%)

売上高はインフルエンサーマーケティング事業が貢献をして右肩あがりとなっており、ニュースワイヤーセグメントとしては、従来までの「広報」プロダクトに加えて「デジタルPR広告」プロダクトを加えていくという方針で事業運営をすすめております。なお、足元のコアであるプレスリリース配信数が、チケット未利用残の上昇に反して、なかなか配信にコンバージョンしない傾向がでてきておりますが、本件についての対策が概ね完了したことを補足させていただきます。

▼受注配信単価の上昇(11%強)

前述したようにプレスリリース配信プランに「デジタルPR広告」を一部バンドル化して提供することで、8月中旬から「高プラン化シフト」が急激に起こり、理論値としては単価が11%強増加することが実現できました。有効期限月の配信チケットという性質上、利用有効期限(今後約1年間かけて)段階的に配信単価上昇に反映されていくことになります。

▼未利用残高の利用促進(売上化)

既にチケットを保有している顧客へも選択式でプラン変更後のサービス利用を開始しはじめました。結果的にチケット利用が促進されはじめチケット未利用残高の消化(売上化)が進行してきております。(既存顧客に関してだけに言及すれば、未利用残高が減らないと次の受注ができないこともあるため、促進を早めることで足元の増収と将来の受注という回転が早まる見通しができてきました。)

これらの活動により、将来売上の受注配信単価が上昇し、足元配信売上のチケット消化が推進するという流れが、8月中旬から起こりつつあります。これら活動により、プレスリリース利用顧客のニーズが「広報」を入り口として、「広告」ニーズを取り込めると判断できましたので、インフルエンサーマーケティングをはじめとしたSNS中心とした広告ソリューションを顧客に提供していくことで、配信単価に続いて、顧客単価を向上させていく方針ですすめてまいりたいと思っております。

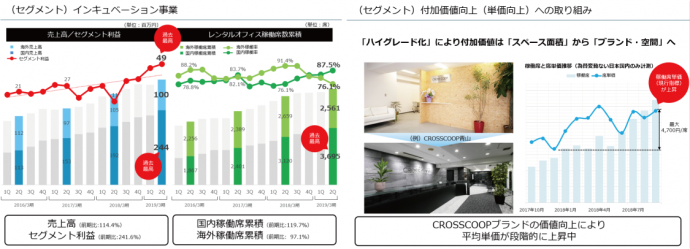

■インキュベーション事業

売上高: 673百万円(前期比 114.4%)

稼働席累計(国内) 7,178席(前期比 119.7%)

稼働席累計(海外) 5,100席(前期比 97.1%)

引き続きですが国内がとても順調に進捗しております。海外は低調な時期を耐えしのぎ稼働を維持しつつも、タイ拠点の増床を2Qより取り込んでおります。タイ拠点増床は、足元非常に好調な稼働席契約が進捗しておりますので3Q以降に業績反映がなされていく見通しとなります。1Qに引き続いて利益が最高更新となりましたが、現在は好調な国内拠点の面の調達に動いているところでございます。

なお、インキュベーションセグメントも、ハイグレード化がすすむにつれ、付加価値が「スペース」から「ブランド・空間」へシフトされていき、それにともない席単価が上昇する傾向が顕在化してきております。

■業績予想と配当予想に対しての進捗

増収増益で業績予想を開示しておりますが、一時費用の大きかった1Qと比較して2Qで加速が増し、下半期にむけてはニュースワイヤーセグメントでの配信数増+配信単価増加反映、さらに、インキュベーションセグメントにおける増益傾向などを踏まえて、以下グラフのとおり進捗は順当な進み具合であります。

配当予想に関してに、当初の配当予想開示のとおり、中間配当(11月中旬に拠出)を実行するようにいたします。

以上、第2四半期のご報告と致します。

投資家の皆様におかれましては引き続きのご支援のほどよろしくお願いいたします。